Perspectivas

J.S. Held adquiere Shechter & Everett para expandir los servicios de contabilidad forense en litigios de derecho de familia en Florida

LEER MÁSTras la flexibilización de las restricciones de la pandemia de Covid, ahora nos enfrentamos a una nueva "crisis del costo de vida" provocada por el aumento de la inflación y el alza en las facturas de energía.

El periódico The Guardian informó que las gasolineras se enfrentan a hasta 3,000 intentos de robo de combustible al mes mientras se disparan sus precios. Además, hubo un aumento del 39 % en incumplimientos de pago entre enero y mayo de 2022, según las cifras de Forecourt Eye, una empresa que recauda pagos en nombre de unas 1,000 gasolineras de todo el Reino Unido.[1]

El mercado de seguros también prevé un aumento de los reclamos fraudulentos a medida que se profundiza la crisis del costo de vida.[2] Por ejemplo, NFU Mutual, la principal aseguradora rural del Reino Unido, advirtió que la subida de los precios de los alimentos hará que aumenten los robos de ganado. Además, las indemnizaciones de los reclamos por delitos rurales entre enero y marzo de 2022 fueron más de un 40 % más elevadas que en el mismo período de 2021.[3]

Como contadores forenses, nos ocupamos de los casos en los que ya se ha identificado un fraude o en los que no, pero que surge durante el proceso normal de revisión de reclamos. También se nos pide que revisemos las pérdidas físicas inexplicables, que a menudo pueden terminar siendo errores contables inocentes.

Las pérdidas de inventario son habituales en los reclamos de propiedad, pero con el aumento de la cobertura de bodegas que se suscribe en las pólizas marítimas, cada vez estamos más involucrados en reclamos en esta clase de negocios. Además, dado que la base de valoración es a menudo el precio de venta, los riesgos suelen ser mayores.

Este artículo se enfoca en la desaparición misteriosa de inventario, cómo identificar la diferencia entre un error de contabilidad y un hurto físico, la exactitud de los registros contables y cómo revisar los reclamos asociados.

Una vez realizado el recuento del inventario físico, es habitual que los asegurados identifiquen un déficit entre sus registros contables y el inventario físico disponible y supongan que la diferencia se debe a un hurto físico. Entonces, presentan un reclamo al seguro con el argumento de que se trata de un hurto, falta de bienes o desaparición misteriosa. Una de las cuestiones clave en estos casos es determinar si el déficit detectado se debe a un robo físico o a un error contable inocente.

El total del inventario según los registros contables y las existencias físicas disponibles deben coincidir, ya que los registros contables deben reflejar lo que el titular de la póliza tiene en su bodega. Las diferencias entre estas dos fuentes de datos pueden deberse a diferencias temporales, errores en el recuento físico, devoluciones no registradas, productos dañados, etc. Una vez identificadas, los registros contables del inventario físico deben ajustarse para reflejar las existencias físicas reales disponibles. Cuando no se realizan estos ajustes, se producen desviaciones entre el registro contable y el inventario físico que pueden parecernos una pérdida física, pero que, en realidad, son un cúmulo de inocentes errores contables.

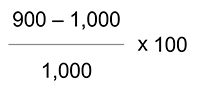

Por ejemplo, en los registros contables pueden aparecer 1,000 artículos y en el almacén, solo 900 artículos. Por lo tanto, parecería que faltan 100 artículos y esto podría ser el fundamento de un reclamo. Sin embargo, si no se actualizaron los registros contables para contabilizar 100 artículos que de hecho se vendieron o estaban en tránsito, no se ha producido una pérdida. Se trata simplemente de un error contable.

El índice de desviación del inventario es una medida para mostrar la exactitud del registro contable en comparación con el recuento del inventario físico.

En el ejemplo anterior, la desviación es del 10 %.

El nivel normal de desviación dependerá del tipo de empresa y del sector.

Algunos expertos consideran que una desviación de inventario superior al 5 % en el sector minorista es significativa[4] y debe investigarse. También es importante que estas desviaciones se corrijan adecuadamente al final del período contable para que no se acumulen en el tiempo.

Por ejemplo, considere un supuesto reclamo de hurto de inventario en el que el titular de la póliza no había realizado ningún recuento de inventario físico durante más de cinco años. Cuando el titular de la póliza finalmente llevó a cabo el recuento físico, descubrió un déficit del 20 % entre los registros contables y el recuento físico, lo cual sirvió de fundamento para presentar un reclamo. Es probable que el volumen de inventario faltante incluya un elemento de errores contables debido a que hubo un período prolongado en el que no se comprobó si había errores. Además, es probable que la pérdida física se hubiera evitado y detectado antes si el tomador del seguro hubiera realizado recuentos físicos de inventario al menos una vez al año o, idealmente, con mayor frecuencia.

La falta de controles internos adecuados normalmente conlleva un mayor riesgo de faltantes de inventario y de demora en la detección. Según la Encuesta global sobre fraudes de 2021[5] que realizó la Asociación de Examinadores Certificados de Fraudes ("ACFE"), el factor que más comúnmente subyace a los fraudes laborales es la falta de controles internos. Sin embargo, antes de llegar a la conclusión de que los faltantes de inventario se deben a un hurto, podrían existir varios problemas de control interno que contribuyen a que se produzcan faltantes de inventario que no se deben a un hurto. Por ejemplo, un procedimiento contable deficiente (es decir, errores contables como los comentados anteriormente), un problema en la capacitación de los empleados, procedimientos de recuento inexactos, un manejo deficiente de las devoluciones o problemas de sincronización con el registro de los bienes en tránsito.

En la mayoría de las revisiones de pérdidas de inventario, solicitamos la siguiente información sobre el sistema de control de inventario para entender los controles y procedimientos normales que se aplican al inventario físico. A continuación se incluyen ejemplos de los documentos que suelen solicitarse. Si no están disponibles, pediremos que nos proporcionen otro material.

Al revisar lo anterior, podemos identificar el nivel normal de las desviaciones de inventario, si estas desviaciones se rectificaron y si el titular de la póliza tiene un buen sistema de control interno del inventario. Esto nos ayuda a determinar si es más probable que la aparente pérdida de existencias se trate de un error contable.

En una época de crisis del costo de vida, las aseguradoras prevén un aumento de reclamos fraudulentos de seguros, incluidos los reclamos relacionados con existencias marítimas en tránsito. Nuestro papel como contadores forenses es validar la pérdida real que se está sufriendo a través de un análisis cuidadoso y una revisión detallada de los registros contables justificativos. No obstante, es bastante frecuente que las supuestas desapariciones acaben siendo un cúmulo de errores contables y de procedimiento.

Le agradecemos a Lumi Ishikawa y Joe Aldous por aportar su conocimiento y experiencia, que fueron de gran ayuda en esta investigación.

Lumi Ishikawa es vicepresidenta de la práctica de Contabilidad Forense - Servicios de Seguros de J.S. Held. Se incorporó a la oficina de Londres de la compañía en 2022 y se especializa en grandes y complejos reclamos en materia de interrupción de negocios y pérdida de inventario. Lumi elabora cálculos e informes para utilizarlos en reclamos de seguros, mediaciones y litigios para empresas de diversos sectores, entre ellos, fabricación industrial, energía renovable, marítimo (existencias en tránsito), hotelería y ocio, y comercio minorista.

Puede contactarse con Lumi enviando un correo electrónico a [email protected] o llamando al +44 20 4574 5262.

Joe Aldous es vicepresidente ejecutivo y está a cargo del equipo de contabilidad forense en Europa como parte de la práctica de Contabilidad Forense - Servicios de Seguros de J.S. Held. Con sede en Londres, supervisa todos los servicios de investigación financiera en la región sobre asuntos relacionados con la interrupción del negocio/lucro cesante, retraso en la puesta en marcha (DSU)/costos blandos, pérdida de inventario, fraude y daños económicos. Joe es miembro de la Asociación de Contadores Públicos Matriculados y examinador certificado de fraudes. Desde hace más de 20 años, se dedica a la cuantificación de reclamaciones grandes y complejas por interrupción de negocios/pérdida de beneficios (por incendios, inundaciones, tormentas de viento, fraude, pandemia y ciberataques) y la preparación de informes periciales y cálculos para tribunales, mediaciones y arbitrajes.

Puede contactarse con Joe escribiendo a [email protected] o llamando al +44 20 4534 0422.

Los contadores forenses asisten en casos de seguro marítimo en diversas formas, sin importar la causa de la pérdida o el tipo de daño. El objetivo de este artículo es tratar diferentes reclamos marítimos…

Las reclamaciones de seguros por pérdida de inventario son generalmente examinadas por las compañías de seguros. La aseguradora contratará a un contador forense idóneo para cuantificar las pérdidas de inventario fuera de la vista. Pérdidas de inventario fuera de la vista

El propósito de este artículo es analizar algunos de los principales asuntos de trabajo y financieros en los que se centran los contadores forenses, que incluyen las investigaciones de fraude y los reclamos de seguros y de qué manera ellos aportan un valor único al proceso...