Perspectivas

J.S. Held adquiere Shechter & Everett para expandir los servicios de contabilidad forense en litigios de derecho de familia en Florida

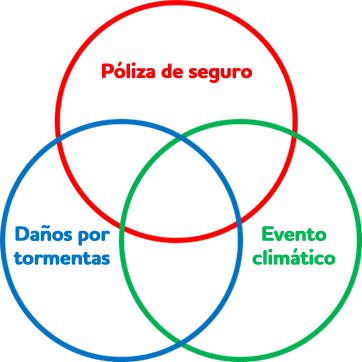

LEER MÁSLa meteorología profesional, en su relación con la gestión de reclamos de seguros y el proceso de litigios, es cada vez más reconocida, y la contratación de meteorólogos en el sector de los seguros va en aumento. Pero ¿qué tiene que ver la meteorología con los reclamos de seguros por daños causados por tormentas? Un simple diagrama de Venn explica la razón principal, pero muchas veces ignorada: la tormenta por la que se reclama es lo que importa.

Figura 1: Ilustración básica de la superposición entre seguros, daños por tormentas y fenómenos meteorológicos.

En definitiva, hay tres hechos principales que deben presentarse en un reclamo de seguro por daños causados por tormentas:

En pocas palabras, en un reclamo de seguro por daños causados por tormentas, no hay dos factores que por sí solos arrojen un panorama completo de la responsabilidad de la aseguradora al considerar la cobertura de un reclamo de seguro por daños causados por tormentas. Una tormenta debe provocar daños cubiertos durante un período de cobertura de la póliza de seguro aplicable.

En este artículo, analizamos el papel de los meteorólogos forenses cuando asesoran en asuntos de reclamos y disputas relacionados con daños causados por tormentas. Esta información pretende ayudar a los ajustadores de seguros y abogados en la resolución de reclamos y disputas relacionadas con daños por tormentas de una manera precisa, oportuna y rentable.

Los meteorólogos no se encargan de estudiar la cobertura de la póliza ni de identificar los daños reclamados, sino que ayudan a los clientes a determinar los fenómenos meteorológicos que pueden o no aplicarse a la póliza por el siniestro reclamado.

La mayoría de los meteorólogos no son expertos en daños, ni testifican sobre la causalidad o la naturaleza de los daños reclamados. Sin embargo, a veces se puede establecer una clara correlación entre los daños reclamados y las condiciones meteorológicas adversas, como la trayectoria de un tornado, una inundación importante y/o un episodio de marejada ciclónica.

Del mismo modo, los ajustadores de seguros son expertos en pólizas, los tasadores son expertos en tasaciones y los consultores de construcción, arquitectos e ingenieros son expertos en daños. Si bien es importante que estos profesionales correlacionen los fenómenos meteorológicos con los daños reclamados y las pólizas de seguro, la mejor fuente de información y conocimientos sobre el clima es un experto en el tema: un meteorólogo.

A pesar de la creciente popularidad de recurrir a la ayuda de expertos en meteorología en reclamos de seguros y litigios, una de las razones más comunes por las que no se contrata a meteorólogos es por la percepción de que "los daños (o la falta de ellos) hablan por sí solos". Sin duda, si ambas partes están de acuerdo en todo lo relacionado con el reclamo, entonces se trata de una afirmación razonable.

Sin embargo, cuando los daños o la aplicación de la póliza (incluido el valor de tasación) son cuestionados por las partes implicadas, el tercer círculo del diagrama de Venn del reclamo de seguro (el evento climático) puede proporcionar pruebas vitales que, en última instancia, apoyen o entren en conflicto con ciertos hechos del reclamo de seguro tal como se presentan.

Considere los siguientes escenarios frecuentes:

Estos casos son solo algunos de los muchos en los que un meteorólogo forense acreditado puede ayudar en los reclamos de seguros y en el proceso de litigio. Estos ejemplos también demuestran la increíble sinergia entre ajustadores de seguros y peritos, expertos en daños y meteorólogos.

En algunos de los reclamos de seguros más polémicos en los que se contrata a meteorólogos forenses, el daño en sí es muy discutido y, por lo tanto, la aplicación de la póliza queda en el limbo, al igual que la posible responsabilidad financiera. Sin embargo, una vez que se contrata a expertos en meteorología para que emitan sus opiniones con precisión científica, esos reclamos de seguros suelen resolverse rápidamente y de forma satisfactoria.

Si usted o su organización están involucrados en un reclamo por daños causados por tormentas que corre el riesgo de estancarse, prolongarse o complicarse de otro modo debido a una disputa sobre los hechos de un evento climático o una tormenta, asegúrese de contar con la ayuda de meteorólogos forenses expertos en las primeras etapas del proceso para evitar o reducir el tiempo de resolución o los costos adicionales innecesarios.

Queremos agradecer a nuestro colega Daniel Schreiber, CCM, por su aporte de conocimientos y experiencia, que fueron de gran ayuda en esta investigación.

Daniel Schreiber es vicepresidente sénior del servcio de Meteorología Forense de J.S. Held. Es meteorólogo consultor certificado y cuenta con más de 10 años de experiencia en operaciones militares, de aviación y en condiciones climáticas adversas. El Sr. Schreiber prestó servicios de consultoría y peritaje a firmas de abogados tanto de la parte actora como de la defensa, así como a ajustadores de seguros, tasadores, árbitros y asegurados a lo largo y a lo ancho de Estados Unidos. Fue consultado y/o contratado como perito en más de 850 casos y testificó tanto en declaraciones como durante juicios en tribunales estatales y federales. Con frecuencia, desempeña un papel fundamental en litigios multimillonarios sobre seguros y demandas por lesiones y homicidio culposo a lo largo de todo el país. Antes de incorporarse a J.S. Held, Dan fue propietario de una exitosa empresa de meteorología.

Puede contactarse con Dan enviando un correo electrónico a [email protected] o llamando al +1 830 453-0255.