Perspectivas

J.S. Held adquiere Shechter & Everett para expandir los servicios de contabilidad forense en litigios de derecho de familia en Florida

LEER MÁSEl análisis de los reclamos de seguros por pérdidas provocadas por empleados suele estar a cargo de las aseguradoras. La aseguradora normalmente contratará a un contador forense que tenga la capacidad de medir las pérdidas provocadas por empleados. Las pérdidas provocadas por empleados se suelen clasificar como apropiación indebida de activos, soborno y corrupción, o fraude de estados financieros. A menudo, las aseguradoras buscan la asistencia de contadores forenses para cuantificar estos reclamos. Inicialmente, se contratará al contador forense para que calcule el monto de las pérdidas provocadas por empleados. En el transcurso de su análisis, si un contador forense detecta la posibilidad de fraude en un reclamo, puede sugerir a la aseguradora que realice una investigación más exhaustiva.

Un ejemplo reciente de apropiación indebida de activos y de soborno/corrupción se produjo en Apple, Inc. Un antiguo empleado de Apple fue acusado de cargos federales por haber defraudado a la empresa tecnológica en más de USD 10 millones durante varios años. Según la fiscalía, el acusado participó en una gran cantidad de ardides para defraudar a Apple, entre los que se incluyen la aceptación de sobornos, el robo de piezas y hacer que Apple tuviera que pagar por inventarios y servicios que nunca recibió.

Otro ejemplo reciente de fraude de estados financieros ocurrió en la empresa Kraft Heinz. La Comisión de Bolsa y Valores (SEC) presentó cargos contra la compañía, junto con los directores de operaciones y de adquisiciones, por participar durante mucho tiempo en un sistema de gestión de gastos que hizo que la compañía tuviera que actualizar los informes financieros de varios ejercicios. Según la SEC, desde 2015 hasta 2018, el gigante multinacional de la alimentación incurrió en varios tipos de mala conducta financiera, como reconocer descuentos no obtenidos de los proveedores y mantener contratos falsos y engañosos, lo cual redujo indebidamente el costo de los bienes vendidos de la compañía y generó supuestos "ahorros de costos". Las irregularidades contables hicieron que Kraft declarara un EBITDA (beneficios antes de intereses, impuestos, depreciación y amortización) más elevado. En junio de 2019, tras el inicio de la investigación de la SEC, Kraft actualizó sus estados financieros y corrigió más de USD 200 millones en ahorros de costos indebidamente reconocidos.[1]

Este artículo se centra en los dos roles significativos, aunque diferentes, que desempeñan los contadores forenses en la cuantificación de la pérdida de empleados y en la manera en la que, durante el curso normal del análisis, pueden encontrar casos de fraude que requieran mayor investigación. Los autores ofrecen en primer lugar orientación detallada a los contadores forenses sobre cómo cuantificar las pérdidas provocadas por empleados y, posteriormente, aportan ideas sobre el comportamiento que puede indicar un fraude derivado de dichos reclamos. También explican los factores considerados por las aseguradoras al contratar contadores externos.

Para desarrollar el tema, comenzaremos con la definición de algunos términos y actores potenciales en los reclamos por pérdidas provocadas por empleados que se someten a investigación para determinar la existencia de posible fraude. En primer lugar, ¿qué son las pérdidas provocadas por empleados? Por lo general, una pérdida provocada por empleados es la pérdida de dinero, títulos u otros bienes como consecuencia de la deshonestidad de los empleados.

En segundo lugar, ¿qué hace un contador forense? La AICPA (la entidad que regula a los contadores profesionales en los Estados Unidos) define la contabilidad forense como "la aplicación de conocimientos especializados y aptitudes de investigación de contadores públicos certificados (CPA) con el fin de recopilar, analizar y evaluar pruebas, así como de interpretar y comunicar los hallazgos en un tribunal, una sala de reunión de directorio u otra ubicación administrativa o legal".[2] Por lo tanto, los contadores profesionales, en su mayoría CPA, participan en tareas de contabilidad forense. Además, existe una subcategoría de la contabilidad forense: la examinaciòn de fraudes, que puede ser llevada a cabo por contadores o no contadores.

En tercer lugar, según el Black's Law Dictionary, el fraude es "una tergiversación a sabiendas de la verdad o el ocultamiento de un hecho significativo para inducir a otra persona a actuar en perjuicio propio". Los cuatro componentes principales del fraude son: (1) una declaración falsa respecto de (2) un hecho significativo, la cual se (3) realiza voluntariamente con la (4) intención de engañar.

El fraude es un problema global que afecta a todas las organizaciones del mundo. La Asociación de Examinadores de Fraude Certificados (ACFE) declaró en el documento Global Study on Occupational Fraud and Abuse, Report to the Nations (Estudio mundial sobre fraude y abuso ocupacional: informe a las naciones) de 2022 que los casos de fraude provocaron una suma total de pérdidas por encima de los 3.6 mil millones de dólares.[3] El mismo estudio estimó que las organizaciones pierden el cinco por ciento de sus ingresos cada año como consecuencia de casos de fraude.[4]

Las pérdidas provocadas por empleados pueden estar cubiertas por diversas pólizas contratadas con la aseguradora de la empresa. Las complejidades de los reclamos por pérdidas provocadas por empleados surgen cuando se intenta medir la pérdida potencial y determinar si está relacionada con apropiación indebida de activos, con soborno y corrupción o con fraude en los estados financieros. Este artículo trata de cada uno de estos tipos de pérdidas ocasionadas por los empleados.

Apropiación indebida de activos

La apropiación indebida de activos es, en la mayoría de los casos, el robo de dinero en efectivo, pero también puede incluir el robo de títulos, inventario, tiempo o propiedad intelectual de una empresa. Los ejemplos más comunes de apropiación indebida de activos son los siguientes:

El primer paso para medir un siniestro por pérdidas provocadas por empleados en el marco de una apropiación indebida de activos es la determinación de los cálculos que deben hacerse. Por lo general, la pérdida potencial se evalúa mediante el análisis de las cantidades retiradas y devueltas a la empresa de la siguiente manera:

El primer paso para medir un siniestro por pérdidas provocadas por empleados en el marco de una apropiación indebida de activos es la determinación de los cálculos que deben hacerse. Por lo general, la pérdida potencial se evalúa mediante el análisis de las cantidades retiradas y devueltas a la empresa de la siguiente manera:

Los documentos necesarios para completar este análisis variarán en función del tipo de compañía y de la complejidad de la apropiación indebida de activos. Los siguientes documentos suelen solicitarse para analizar los reclamos de apropiación indebida de activos:

También puede ser conveniente hacer entrevistas al personal pertinente de la compañía para obtener información adicional sobre el reclamo o las supuestas pérdidas.

El segundo paso para medir las pérdidas ocasionadas por los empleados es llevar a cabo un análisis correcto. Este proceso puede ser tan sencillo como buscar en una cuenta bancaria un cheque falsificado o, en situaciones más complicadas, utilizar fórmulas para determinar la cantidad de dinero que debería haberse depositado y comparar esas cantidades con los depósitos reales.

El contador forense también analizará qué operaciones son potencialmente legítimas frente a las de carácter personal y para ello estudiará los estados bancarios en busca de operaciones relacionadas con actividades comerciales relevantes. Es importante que el contador forense conozca a fondo el negocio de la compañía para que pueda determinar mejor las operaciones dudosas. Por ejemplo, para una compañía manufacturera, los pagos a una tienda de ropa o a sitios web de contenido para adultos se considerarían ciertamente operaciones dudosas. Los pagos a restaurantes de comida rápida y empresas de suministros de oficina son más difíciles de determinar.

Ejemplos de casos de apropiación indebida de activos

Estudio de caso 1

QBurgers, Inc., una empresa especializada en hamburguesas gourmet y papas fritas, presentó un reclamo por pérdidas ocasionadas por empleados a la Compañía de Seguros XYZ en el que se alegaba que, durante los últimos cinco días, uno de los jefes de turno estaba robando dinero en efectivo de los depósitos nocturnos.

Una vez recibido el encargo, el contador forense generalmente investigará la compañía, el entorno del mercado, los competidores, las tendencias y la economía general de la región donde se encuentra la compañía. A continuación se presentan ejemplos de la documentación e información de la aseguradora y de la compañía que el contador forense puede solicitar:

Los siguientes pasos son evaluar y analizar la documentación y los reclamos relacionados. El contador forense puede realizar dicho análisis de la siguiente manera:

Por lo tanto, las pérdidas provocadas por empleados (es decir, el valor del reclamo potencial) pueden calcularse de la siguiente manera:

Como última comprobación, el contador forense debe averiguar si el dinero en efectivo permaneció en el establecimiento (en una bóveda o en otro lugar) o si se demoró la contabilización de los depósitos o si el banco los aplicó incorrectamente.

Estudio de caso 2

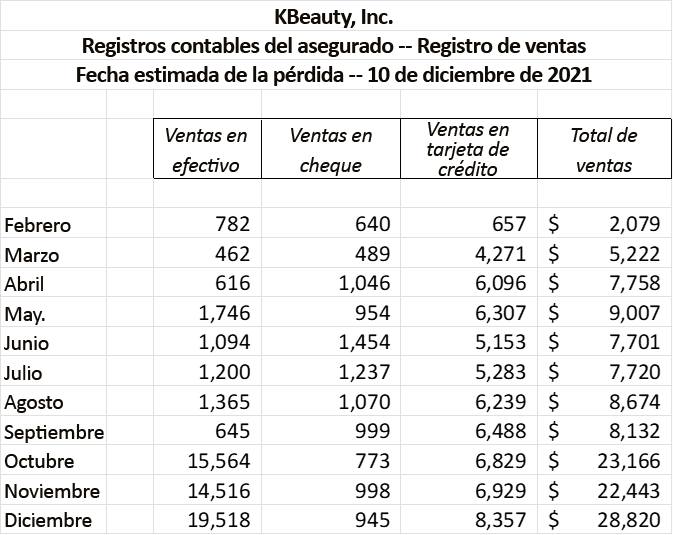

KBeauty, Inc., un salón de belleza de uñas de alta gama, presentó un reclamo por pérdidas provocadas por empleados a la Compañía de Seguros XYZ en el que se alegaba que USD 10,000 fueron sustraídos del negocio cerca del 10 de diciembre de 2021. El asegurado afirma que el dinero en efectivo proviene de las ventas acumuladas de los meses anteriores.

Una vez recibido el encargo, el contador forense analizó las ventas en efectivo, con cheques y con tarjeta de crédito de los meses de febrero a diciembre de 2021, como se muestra en el siguiente cuadro:

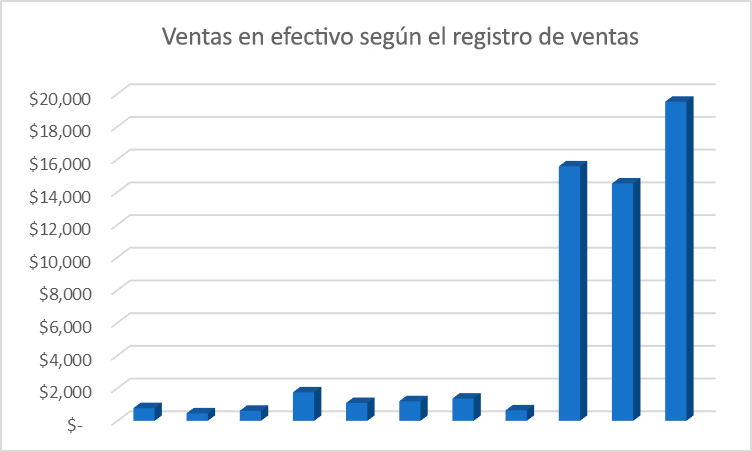

Los siguientes gráficos muestran las ventas totales y en efectivo de KBeauty.

Las señales de alarma inmediatas en los gráficos anteriores son los aumentos significativos del efectivo y de las ventas totales a partir de octubre de 2021. Estos aumentos pueden deberse a la naturaleza estacional del negocio, pero también podrían ser consecuencia de una manipulación fraudulenta de los registros contables de la compañía. El contador forense debe analizar más a fondo los registros de KBeauty para determinar, mediante el análisis de los registros de caja y los depósitos bancarios, si el aumento de las ventas en efectivo es válido.

Soborno y corrupción

El soborno se produce cuando una persona ofrece algo de valor a otra para recibir algo a cambio. La corrupción puede definirse como una conducta deshonesta o fraudulenta por parte de quienes ostentan el poder, que suele incluir el soborno. Por lo tanto, el soborno está comprendido dentro de la corrupción. El soborno y la corrupción son comunes tanto a las compañías como a los gobiernos. Estos son algunos ejemplos:

El primer paso para medir un siniestro por pérdidas provocadas por empleados en el marco de soborno y corrupción es la determinación de los cálculos que deben hacerse. Por lo general, la pérdida potencial se evalúa mediante el análisis del impacto financiero para la compañía. Por ejemplo, si un empleado pagó un soborno, ¿cómo se pagó el soborno? ¿Se pagó en efectivo, en servicios o mediante la transferencia de inventario? La determinación del método de pago definirá gran parte del análisis que se necesita.

Los documentos necesarios para completar este análisis variarán en función del tipo de compañía y de la complejidad del soborno o la corrupción. Los siguientes documentos suelen solicitarse para analizar dichos reclamos:

Una vez más, también puede ser conveniente hacer entrevistas al personal pertinente de la compañía para obtener información adicional sobre el reclamo o las supuestas pérdidas.

El segundo paso para medir las pérdidas ocasionadas por empleados es llevar a cabo un análisis adecuado. El análisis puede ser tan sencillo como buscar en una cuenta bancaria el pago a una persona o el retiro de una gran cantidad de dinero en efectivo o, en situaciones más complicadas, hacer análisis para determinar los importes excesivos que aparecen en los centros de costos o si hay faltantes en el inventario.

Ejemplo de caso de soborno

Estudio de caso

MManufacturing, Inc., una empresa que produce microchips utilizados en aplicaciones de telefonía móvil, presentó un reclamo por pérdidas provocadas por empleados a la Compañía de Seguros XYZ. En su reclamo, la compañía alegó que un empleado actual pagó sobornos a un importante fabricante de teléfonos celulares, Orange Cellular, con el fin de obtener un ventajoso contrato para suministrar microchips durante 2021. Además de los sobornos, también denunció que el empleado facturó al cliente montos inferiores a los contractuales como incentivo para obtener el contrato. Se desconoce el importe estimado de las pérdidas.

A continuación se presentan ejemplos de la documentación e información de la aseguradora y de la compañía que el contador forense puede solicitar en relación con un caso de soborno:

Los siguientes pasos son evaluar y analizar la documentación y los reclamos relacionados. El contador forense puede realizar dicho análisis de la siguiente manera:

Por lo tanto, las pérdidas provocadas por empleados (es decir, el valor del reclamo potencial) pueden calcularse de la siguiente manera:

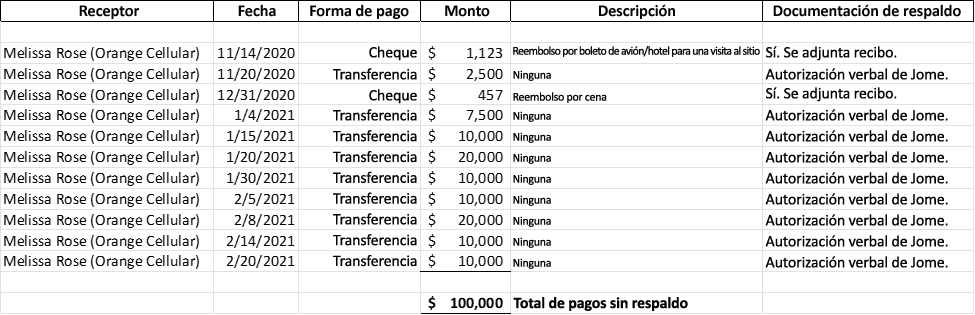

El contador forense analizó todos los pagos a Melissa Rose de la siguiente manera:

En función de los datos disponibles, se hicieron 11 pagos a Melissa Rose en 2020 y 2021 tanto por cheque como por transferencia bancaria. Se hicieron dos pagos para el reembolso de los gastos de viaje en avión, hotel y cena con motivo de una visita a la sede social de MManufacturing. Se obtuvieron los recibos y la documentación de los archivos que justifican estos reembolsos. Se hicieron nueve transferencias a Melissa Rose por un total de USD 100,000. No había ningún comprobante de estos pagos.

Según el gerente de cuentas por pagar, estos pagos se hicieron a partir de una autorización verbal de Thomas Jome. Cada uno de estos gastos debe considerarse sospechoso y potencialmente fraudulento.

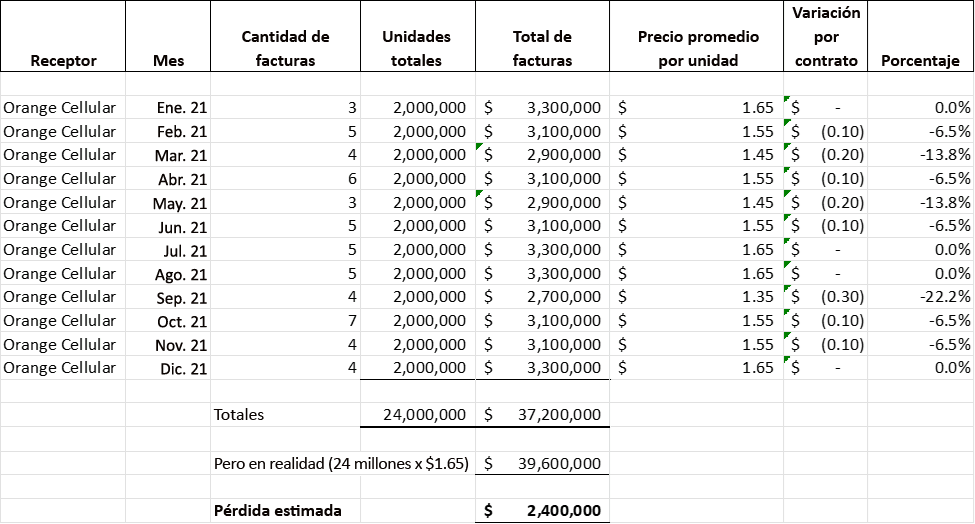

Luego, el contador forense analizó los pliegos de condiciones pertinentes, junto con las facturas y los pagos efectuados a Orange Cellular. El siguiente cuadro muestra el total de unidades vendidas por mes (dos millones por mes y 24 millones en total), el importe total de las facturas y el precio promedio por unidad vendida. La tabla también muestra claramente que, en algunos meses, el precio promedio por unidad es inferior al precio contractual de USD 1.65 por unidad.

El contador forense descubrió, a través de entrevistas con el personal de facturación y de cuentas por cobrar de la empresa, que Thomas Jome autorizó las desviaciones de los precios contractuales.

El contador forense confirmó que Orange Cellular pagó los USD 37.2 millones en facturas. Por lo tanto, la pérdida total puede calcularse de la siguiente manera:

La aseguradora y las condiciones de la póliza de seguro determinarían si los USD 2,4 millones que se retuvieron de los contratos son pagaderos en virtud de la póliza. Los honorarios legales y de contabilidad (forense) de MManufacturing también pueden estar cubiertos por la póliza.

Fraude de estados financieros

En términos más sencillos, el fraude de estados financieros es la presentación intencionada de estados financieros erróneos con el fin de engañar a quienes los utilizan. Estos fraudes pueden tener un impacto negativo en el valor para los accionistas como consecuencia de la reducción del precio de las acciones de las empresas que cotizan en bolsa o de la imposición de multas y sanciones por parte de reguladores y organismos gubernamentales como la SEC o el Departamento de Justicia (DOJ). Los ejemplos incluyen los siguientes actos intencionales:

El primer paso en la medición de un siniestro por pérdidas en el marco de fraude de estados financieros es la determinación del análisis que debe hacerse. Por lo general, la pérdida potencial se evalúa analizando el impacto financiero en la compañía. Por ejemplo, si el director de finanzas declaró intencionadamente ingresos excesivos de la compañía en un intento de aumentar el importe de la reserva para bonos del equipo de ejecutivos, el análisis de pérdidas puede incluir los ingresos corregidos y el cálculo de la reserva para bonos corregida. En otro ejemplo, la presentación intencionada de estados financieros erróneos puede no ser un siniestro específico, pero puede haber costos asociados a la actualización de los estados financieros por parte de contadores forenses y estudios jurídicos externos (que pueden estar cubiertos o no por la póliza de seguro).

Los documentos necesarios para completar este análisis variarán en función de la complejidad del fraude de estados financieros. Los siguientes documentos suelen solicitarse para analizar dichos reclamos:

También puede ser conveniente realizar entrevistas al personal pertinente de la compañía para obtener información adicional sobre el reclamo o las supuestas pérdidas. Las entrevistas se realizan generalmente en el siguiente orden:

El segundo paso consiste en realizar el correspondiente análisis del fraude en los estados financieros, que rara vez es sencillo y puede llegar a ser extraordinariamente complicado. En la próxima sección analizaremos un fraude razonablemente sencillo.

Ejemplo de fraude de estados financieros

Estudio de caso

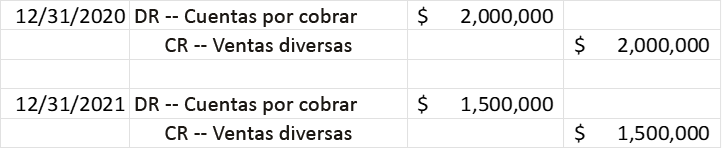

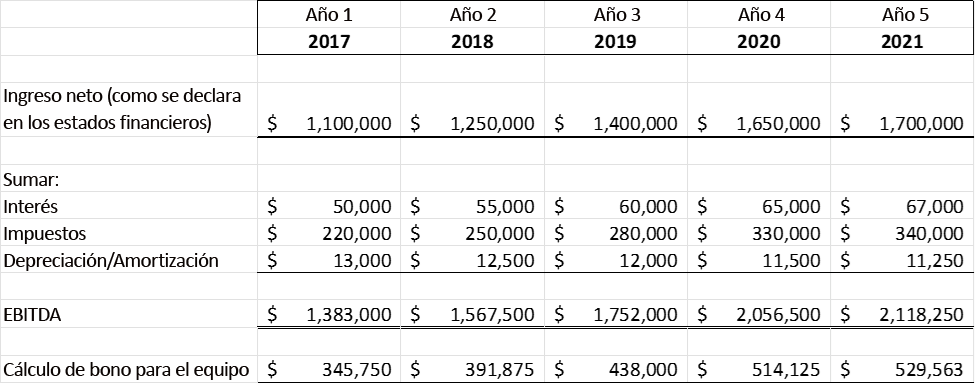

Dee Homes, Inc., una empresa que desarrolla subdivisiones residenciales y construye viviendas unifamiliares, presentó un reclamo a la Compañía de Seguros XYZ. En su reclamo, Dee Homes alegó que un grupo de tres empleados se confabuló para declarar en exceso los ingresos de 2020 y 2021 con el fin de aumentar el monto de los bonos destinados al equipo ejecutivo. Se desconoce el importe estimado de las pérdidas.

A continuación se presentan ejemplos de la documentación e información de la aseguradora y de la compañía que el contador forense puede solicitar en relación con un caso de fraude en estados financieros:

Los siguientes pasos son evaluar y analizar la documentación y los reclamos relacionados. El contador forense puede realizar dicho análisis de la siguiente manera:

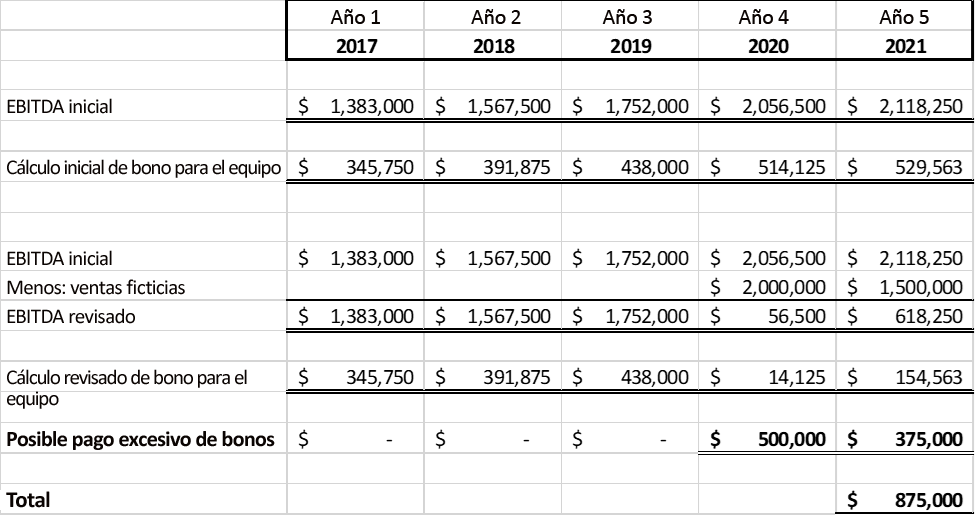

Por lo tanto, para determinar las pérdidas ocasionadas por los empleados (es decir, el valor del posible reclamo), el contador forense debe calcular primero la reserva para bonos de los ejecutivos antes de ajustar las entradas anteriores de la siguiente manera:

En el siguiente paso, el contador forense ajustó el EBITDA para las entradas no justificadas en 2020 y 2021 y volvió a calcular la reserva para bonos destinados a ejecutivos. El siguiente gráfico muestra un posible sobrepago y un potencial reclamo de USD 875,000.

La medición de los reclamos por pérdidas ocasionadas por los empleados puede ser compleja y es posible que existan áreas en las que se produzcan fraudes. Las aseguradoras a menudo llaman a contadores forenses para que cuantifiquen las pérdidas ocasionadas por empleados. Quienes tienen una gran experiencia en el reconocimiento de maniobras fraudulentas también pueden detectar actividades que requieran de un análisis y una investigación más profundos. Los contadores forenses contratados para investigar estas cuestiones deben saber cómo identificar los distintos signos y patrones que indican que hay o hubo fraude. En estos casos, se convoca a los contadores forenses para que alcancen una comprensión única de la forma en la que opera la empresa del reclamante; específicamente, el análisis histórico de la manera en que se generan ingresos, gastos, ganancias y pérdidas. Con esta información y el conocimiento de las circunstancias de la situación financiera del asegurado, un contador forense puede identificar casos de fraude en un reclamo por pérdidas ocasionadas por empleados.

Nos gustaría agradecer a F. Dean Driskell III y Peter S. Davis por brindar sus conocimientos y experiencia, que fueron de gran ayuda para esta investigación.

F. Dean Driskell III es vicepresidente ejecutivo de la práctica de Valorizaciones y Daños Económicos en J.S. Held. Se especializa en ofrecer servicios de consultoría para clientes involucrados en diversos tipos de disputas contables, económicas y comerciales, así como asuntos relacionados con fraude y contabilidad forense. Dean cuenta con más de 30 años de experiencia en análisis financiero, contabilidad, informes y gestión financiera, y ha prestado servicios a clientes y su asesoría legal, tanto en el sector privado como el público, en virtud de los que ha proporcionado análisis técnicos, asistencia en contabilidad/reformulación, servicios de valorización y respaldo en litigios en diversas industrias; y, también ha declarado como testigo experto en litigios.

Para comunicarse con Dean, envíe un correo electrónico a [email protected] o llame al +1 470 690 7925.

Peter S. Davis, CPA, ABV, CFF, CIRA, CTP, CFE, es director ejecutivo sénior en J.S. Held, y se especializa en asesoramiento estratégico. Se ha desempeñado como administrador judicial en asuntos regulatorios presentados por la SEC, FTC, la Arizona Corporation Commission, la Junta de Educación del Estado de Arizona, así como prestamistas y accionistas. Sus áreas de especialización incluyen la comprensión e interpretación de datos financieros complejos, la detección y disuasión de fraudes y la determinación de daños. Peter ha actuado como perito en numerosos asuntos judiciales federales, de bancarrota y estatales.

Puede comunicarse con Peter enviando un correo electrónico a [email protected] o llamando al +1 602 295 6068.

[1] https://www.sec.gov/news/press-release/2021-174.

[2] Practice Aid 10-1, Serving as an Expert Witness or Consultant de la AICPA.

[3] ACFE 2022 Global Study on Occupational Fraud and Abuse, Report to the Nations, página 4. El informe puede descargarse gratuitamente en https://www.acfe.com/report-to-the-nations/2022/.

[4] Ibid.

Las reclamaciones de seguros por pérdida de inventario son generalmente examinadas por las compañías de seguros. La aseguradora contratará a un contador forense idóneo para cuantificar las pérdidas de inventario fuera de la vista. Pérdidas de inventario fuera de la vista

Por lo general, los reclamos por interrupción del negocio son analizados minuciosamente por las aseguradoras, ya que pueden ascender a montos que pueden variar entre miles de dólares y hasta más de $100 millones. A menudo, las aseguradoras buscan la asistencia de contadores forenses internos o externos…

Una guía para realizar investigaciones de contabilidad forense y digitales, que destaca los pasos críticos, los obstáculos comunes y ejemplos de casos reales...