Perspectivas

J.S. Held adquiere Shechter & Everett para expandir los servicios de contabilidad forense en litigios de derecho de familia en Florida

LEER MÁS¿Sabía que una estructura residencial tiene tres veces más probabilidades de experimentar una inundación que un incendio durante la extensión de 30 años de una hipoteca? De hecho, las inundaciones son el tipo de desastre natural más común en Estados Unidos y en todo el mundo. En los últimos cinco años, todos los estados de los Estados Unidos sufrieron inundaciones. Sin embargo, solo el 27 % de los hogares estadounidenses informaron que cuentan con seguros contra inundaciones.

Este documento técnico brinda conocimiento general sobre el Programa Nacional de Seguros contra Inundaciones (NFIP) de la Agencia Federal para el Manejo de Emergencias (FEMA), que incluye la gestión de terrenos inundables, daños sustanciales, mejoras sustanciales y requisitos de cumplimiento. El objetivo de este documento es brindar un panorama general, no es abarcativo.

La legislación relacionada con la gestión y protección de terrenos inundables se remonta a 1824. En un momento, la industria de seguros privados incluía cobertura para las pérdidas por inundaciones, pero abandonó este tipo de cobertura en 1929 después de la Gran Inundación del Río Misisipi de 1927. Se propusieron una serie de legislaciones referidas a los seguros contra inundaciones después de 1929, pero todas terminaron fallando hasta que se aprobó la Ley Nacional de Seguros contra Inundaciones de 1968 (Título XII de la Ley de Viviendas y Desarrollo Urbano de 1968 [PL 90-448]) y se creó el Programa Nacional de Seguros contra Inundaciones (NFIP), que ofrecía al público acceso a seguros contra inundaciones con respaldo federal.

Desde la creación del NFIP, otras legislaciones históricas notables que afectan los seguros contra inundaciones han incluido:

La legislación relacionada con la gestión y protección de terrenos inundables se remonta a 1824. En un momento, la industria de seguros privados incluía cobertura para las pérdidas por inundaciones, pero abandonó este tipo de cobertura en 1929 después de la Gran Inundación del Río Misisipi de 1927. Se propusieron una serie de legislaciones referidas a los seguros contra inundaciones después de 1929, pero todas terminaron fallando hasta que se aprobó la Ley Nacional de Seguros contra Inundaciones de 1968 (Título XII de la Ley de Viviendas y Desarrollo Urbano de 1968 [PL 90-448]) y se creó el Programa Nacional de Seguros contra Inundaciones (NFIP), que ofrecía al público acceso a seguros contra inundaciones con respaldo federal.

Desde la creación del NFIP, otras legislaciones históricas notables que afectan los seguros contra inundaciones han incluido:

El NFIP es un programa federal voluntario que ofrece a los residentes que viven en las comunidades participantes un seguro asequible para protegerse de las pérdidas por inundaciones. La participación en el NFIP exige a las comunidades cumplir o superar las reglamentaciones y los requisitos de gestión de terrenos inundables establecidos por el NFIP. El objetivo primordial del NFIP es mitigar los impactos de las inundaciones en estructuras públicas y privadas.

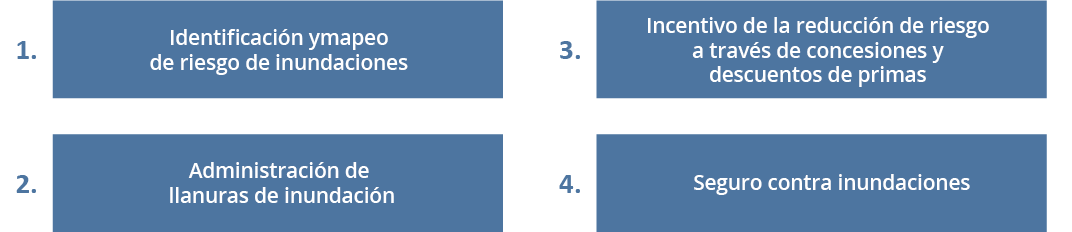

Los cuatro elementos clave del NFIP son:

El NFIP identifica y mapea los riesgos de inundaciones en un mapa de tasas de seguros contra inundaciones (FIRM), que identifica las zonas inundables dentro de cada zona especial con peligro de inundaciones (SFHA). La SFHA incluye las zonas con un 1 por ciento de probabilidad anual de inundarse, y la elevación de inundación base (BFE) es la elevación en que la inundación del 1 por ciento ocurriría. Es importante destacar que, cada año, aproximadamente el 20 a 25 por ciento de todas las inundaciones ocurren fuera del SFHA en la zona X o en otras zonas de riesgo bajo. Los mapas de inundaciones para todo el territorio de los Estados Unidos se pueden encontrar en el sitio web en línea del Centro de Servicios de Mapas de FEMA en msc.fema.gov.

La gestión de terrenos inundables supone la operación de un programa comunitario de medidas correctivas y preventivas para reducir el daño causado por las inundaciones que desarrolla e implementa requisitos para la zonificación, subdivisiones y edificación, y ordenanzas de propósito especial.

Para que una estructura resulte elegible para obtener un seguro contra inundaciones a través del NFIP, debe estar situada sobre un terreno seco, y no sobre el agua. El seguro contra inundaciones está disponible para todas las estructuras que califican, dentro y fuera de la SFHA.

Uno de los objetivos del NFIP es prevenir las pérdidas repetitivas por inundaciones en las estructuras. A fin de mitigar el riesgo de pérdidas repetitivas en las estructuras, el NFIP estableció requisitos de mejoras sustanciales y daños sustanciales (SI/SD). El cumplimiento de los requisitos de SI/SD es responsabilidad de las autoridades comunitarias que tienen jurisdicción en la localidad, como el administrador de terrenos inundables y el oficial de construcción.

Tanto el NFIP como el Código de Construcción Internacional (IBC) definen los conceptos de mejora sustancial y daño sustancial de la siguiente manera:

Mejora significativa se refiere a cualquier reconstrucción, rehabilitación, adición o mejora de otro tipo a una estructura, cuyo costo iguale o supere el 50 por ciento del valor de mercado de la estructura (o porcentaje menor si así lo establece la comunidad) antes del "inicio de la construcción" de dicha mejora. Este término incluye estructuras que hayan incurrido en "daños sustanciales", independientemente del trabajo de reparación realizado. Sin embargo, este término no incluye:

Daño significativo se refiere al daño de cualquier origen experimentado por una estructura, donde el costo de restaurar la estructura a su condición anterior al daño igualaría o superaría el 50 por ciento del valor de mercado de la estructura antes de que se produjera el daño. El trabajo en estructuras que resultan sustancialmente dañadas se considera una mejora sustancial, independientemente del trabajo de reparación realizado.

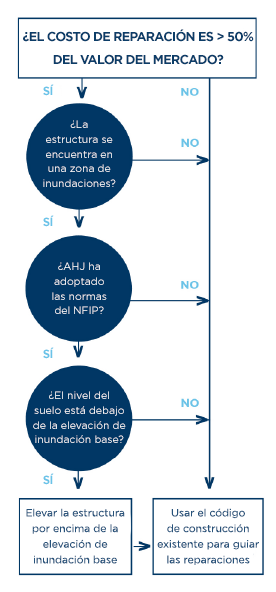

Los requisitos de mejora significativa y daño significativo solo se aplican dentro de un área especial con peligro de inundaciones (SFHA).

Estos requisitos de mejoras y daños sustanciales a menudo se malinterpretan, pero es importante comprender exactamente qué desencadena estos requisitos. Para que se apliquen las reglamentaciones de mejoras sustanciales y daños sustanciales:

Según el siguiente gráfico, si no se aplica alguno de estos requisitos, los requisitos de mejora sustancial o daño sustancial no se activan, y el código de construcción vigente regula la mejora o la reparación. Es importante recordar que las reglas de mejora sustancial y daño sustancial se aplican incluso cuando la propiedad no está asegurada con cobertura para inundaciones.

Las resoluciones de mejoras sustanciales y daños sustanciales solo pueden realizarlas autoridades locales responsables de administrar sus regulaciones o códigos de gestión de terrenos inundables.

Los costos de mejoras o reparaciones son determinados por costos detallados, tablas de valoración de construcción, estimaciones calificadas, estimaciones de costos preparados por propietarios con documentación de respaldo o software estimador de daño significativo de la FEMA. El valor de mercado de una estructura anterior a la mejora o al daño se determina usando tasaciones, valores utilizados para evaluaciones del impuesto a la propiedad, estimaciones del valor efectivo real de una estructura, incluida su depreciación, y estimaciones calificadas basadas en la opinión profesional de un funcionario local.

La elevación de la estructura se determina con el Certificado de elevación (EC) de FEMA, que identifica la elevación de la estructura por encima de la elevación de inundación base (BFE) para una ubicación geográfica específica. Si un EC no está disponible o no se ha registrado anteriormente, se requerirá uno para determinar si la estructura está por debajo de la elevación requerida y, de ser así, cuánto deberá elevarse para lograr el cumplimiento.

La publicación P-758 de la FEMA: "Substantial Improvement/Substantial Damage Desk Reference" (Referencia sobre las mejoras sustanciales y los daños sustanciales) brinda más información y respuestas a preguntas frecuentes sobre mejoras sustanciales y daños sustanciales. FEMA 213: "Answers to Questions About Substantially Improved/Substantially Damaged Buildings" (Respuestas a las preguntas sobre edificios sustancialmente mejorados/sustancialmente dañados) también es un buen recurso para responder a preguntas frecuentes sobre los SISD. Ambas publicaciones están disponibles en línea, a través del sitio web de FEMA [1] [6].

Si una mejora o un daño activó los requisitos de mejoras o daños sustanciales, la estructura deberá cumplir con los requisitos de gestión de terrenos inundables para nuevas construcciones según la zona inundable específica, con los requisitos del NFIP como estándar mínimo y con los requisitos de diseño contra inundaciones del código de construcción para nuevas construcciones.

No es necesario hacer que las estructuras sustancialmente mejoradas y sustancialmente dañadas cumplan completamente con todas las disposiciones del código de construcción para nuevas construcciones.

Los requisitos mínimos de cumplimiento del NFIP incluyen:

La póliza de seguros contra inundaciones del NFIP tiene una cobertura de hasta $30,000 por incremento del costo de cumplimiento (ICC), que se puede usar para que una estructura con daños sustanciales cumpla con los reglamentos; sin embargo, esta cobertura solo se puede usar si la estructura sufrió daños por inundaciones que superen el umbral del 50 %. La cobertura por ICC por lo general se puede usar en cuatro áreas diferentes, entre ellas: trabajos para prevenir inundaciones (para estructuras no residenciales únicamente), reubicación, elevación y demolición. Si una estructura ha sido dañada por otro peligro (viento, tornado, incendio, etc.), se encuentra dentro de la SFHA y ha activado los requisitos de daños sustanciales, la estructura aún tiene que cumplir con los requisitos de inundaciones del NFIP y el código de construcción, pero no se podrá obtener una cobertura con incremento del costo de cumplimiento por parte de la póliza contra inundaciones. Además, el monto del ICC combinado con la cobertura de la póliza no puede exceder el monto máximo o los límites de cobertura que establece la póliza.

Las mejoras en estructuras no dañadas, como las adiciones, también pueden activar los requisitos de la regla del 50 %. En estas instancias, se debe determinar el tipo de mejora, la relación con las estructuras existentes y los requisitos de elevación que se solicitarán para las nuevas áreas de construcción y para los edificios existentes.

A medida que las reglamentaciones sobre gestión de terrenos inundables continúan mejorando, es importante que los profesionales de diseño y de seguros sepan cómo interpretar estas reglamentaciones. Las definiciones de daños sustanciales y mejoras sustanciales y sus requisitos son posiblemente las reglamentaciones sobre terrenos inundables que más se malinterpretan. Muchas veces, los involucrados en un proyecto, como el profesional de diseño, el contratista o el propietario, no están al tanto de estos requisitos hasta que el departamento de construcción local les niega el permiso de reparación. Saber cómo interpretar e implementar estos requisitos es fundamental para el cumplimiento de la gestión de terrenos inundables y para mitigar los riesgos de inundaciones en el futuro.

Queremos agradecer a Erin Roberts, PE, CFM y Michael Rimoldi, CBO, CFM por aportar sus conocimientos y experiencia, que fueron de gran ayuda en esta investigación.

Erin Roberts es ingeniero sénior en la Práctica de Contabilidad Forense - Servicios de Seguros de J.S. Held. Erin tiene más de cinco años de experiencia en la industria y ha administrado y completado proyectos valorados en más de 300 millones de dólares. Ella cimentó su carrera trabajando para varias compañías de ingeniería y diseño donde desempeñó muchas funciones. Esas funciones incluyeron, entre otras, diseño de ingeniería, inspección de edificios nuevos y existentes, evaluaciones de daños estructurales, desarrollo comercial, preconstrucción, administración de construcción y gestión de proyectos. La experticia de Erin es en evaluaciones a daños estructurales, mitigación de riesgo e interpretación del código de construcción en relación con las actualizaciones requeridas por el código a estructuras existentes.

Puede contactarse con Erin enviando un correo electrónico a [email protected] o llamando al +1 470 989 6193.

Michael Rimoldi es gerente de proyectos sénior en la práctica de Arquitectura e Ingeniería Forense de J.S. Held. Además de dedicarse a la aplicación e interpretación de los códigos de construcción, Michael es contratista de construcción con licencia que ha trabajado en proyectos residenciales y comerciales de distintos alcances. Es administrador certificado de terrenos inundables de ASFPM y está acreditado como evaluador de varios documentos FEMA relacionados con la construcción, incluidos el manual de construcción costera, la guía local de construcción costera para oficiales, y peligros naturales y sostenibilidad para edificaciones residenciales. Ha figurado en varios medios de comunicación a nivel nacional, como CNN, Good Morining America y el Weather Channel, donde habló sobre los códigos de construcción.

Puede ponerse en contacto con Mike al [email protected] o llamando al +1 813 390 3935.

[1] Agencia Federal para el Manejo de Emergencias (2010). P-758 de FEMA: Referencia sobre las mejoras sustanciales y los daños sustanciales.Agencia Federal para el Manejo de Emergencias. https://www.fema.gov/sites/default/files/documents/fema_nfip_substantial-improvement-substantial-damage-desk-reference.pdf

[2] Agencia Federal para el Manejo de Emergencias (2017). NFIP Desk Reference Guide For State Insurance Commissioners and Others. Agencia Federal para el Manejo de Emergencias (FEMA).

[3] Agencia Federal para el Manejo de Emergencias (2020). Certificado de elevación e instrucciones del Programa Nacional de Seguro por Inundaciones. https://www.fema.gov/media-library/assets/documents/160

[4] Insurance Information Institute, Inc. (2017). Facts + Statistics: Flood Insurance. Extraído del Insurance Information Institute: https://www.iii.org/fact-statistic/facts-statistics-flood-insurance

[5] Consejo del Código Internacional. (2017). 2018 Código Internacional de Construcción. County Club Hills, IL: International Code Council Inc.

[6] Agencia Federal para el Manejo de Emergencias (2018). FEMA P-213: Answers to Questions About Substantially Improved/Substantially Damaged Buildings. https://www.fema.gov/sites/default/files/2020-07/fema_p213_08232018.pdf

[7] The American Institutes for Research. (2005). Cronología de los principales eventos que afectaron el Programa Nacional de Seguro por Inundaciones. Realizado por The American Institutes for Research para la Federal Emergency Management Agency

Mientras que algunos peligros ya son visibles y fácilmente notorios, otros están ocultos. Bien sea la evaluación de techos o un gran incendio en una planta de manufactura, estar bien preparado para estos peligros, con equipos adecuados para...