Perspectivas

J.S. Held adquiere Shechter & Everett para expandir los servicios de contabilidad forense en litigios de derecho de familia en Florida

LEER MÁSEn 2023 se produjeron importantes cambios geopolíticos, desarrollos regulatorios, tendencias económicas y avances tecnológicos que tuvieron un amplio impacto que resonó en todo el panorama empresarial mundial. No se puede exagerar el consiguiente impacto en las organizaciones, los gobiernos y las comunidades.

El cambio conlleva riesgos y oportunidades. En el primer Informe de Riesgo Global de J.S. Held, combinamos la experiencia técnica, científica, financiera y estratégica de los miembros de nuestro equipo para brindar información sobre temas influyentes de 2024, incluyendo las implicaciones de las elecciones mundiales, la incertidumbre económica de China, los riesgos y ventajas de la inteligencia artificial, el clima y los desastres naturales, las políticas ambientales, sociales y de gobernanza y la sostenibilidad, y el riesgo político de la intervención gubernamental.

La información que se comparte en el informe es una recopilación de investigaciones y observaciones de expertos de J.S. Held que asesoran a profesionales de la industria aseguradora, asesores legales, gobiernos, inversores y empresas de todos los sectores y geografías. Si tiene alguna pregunta o desea analizar más a fondo los riesgos y oportunidades descritos en el informe, envíe un correo electrónico a [email protected].

Haga clic en los siguientes enlaces para ir a un tema destacado:

En 2024 se celebrarán un número extraordinariamente elevado de elecciones nacionales en muchos países del mundo, incluso en algunas de las mayores economías: Estados Unidos, Reino Unido, India, México, Sudáfrica, Indonesia, Rusia... e incluso en el Parlamento Europeo. Más de cuatro mil millones de personas de al menos 60 países concurrirán a las urnas para elegir quién los gobernará y dará forma a la política económica y social. En muchos casos, estas elecciones se celebran por primera vez desde la pandemia de COVID-19 y los grandes conflictos militares: primero, la invasión rusa a gran escala de Ucrania y, más recientemente, la guerra entre Hamás e Israel.

El populismo será probablemente una característica común en todas estas contiendas, con implicaciones para las empresas que operan con socios extranjeros. El populismo constituye uno de los factores que explican el alejamiento registrado en los últimos años de los principios del comercio abierto, la integración mundial y un orden internacional basado en normas.

Otro factor importante son las prerrogativas de seguridad nacional percibidas, como la necesidad de proteger las cadenas de suministro, diversificarse para no depender de rivales estratégicos e incluso restringir el avance tecnológico y económico de los competidores, una dinámica en las relaciones entre Estados Unidos y China que trasciende las divisiones partidistas.

Así pues, independientemente de los resultados de las encuestas de este año, es probable que las tarifas, los controles de importación y exportación y otras formas de proteccionismo sigan estando vigentes. Sin embargo, el resultado combinado de estas elecciones puede dar lugar a importantes cambios de políticas, incluidas sanciones, alianzas y comercio energético.

La elección de contendientes populistas podría resultar en una formulación de políticas más errática sin una agenda económica clara o consistente. Estas modificaciones en los líderes gubernamentales podrían dar lugar a cambios de políticas que resulten riesgosos para las empresas y las inversiones. Un ejemplo puede verse en Sudáfrica. La caída del apoyo al dominante Congreso Nacional Africano (ANC), probablemente, obligará al partido este año a formar una coalición sin precedentes con populistas de extrema izquierda o tecnócratas de centroderecha. Esto podría resultar en una parálisis política, y retrasar reformas económicas muy necesarias.

El ciclo electoral de 2024 podría provocar enfrentamientos que alteren el entorno empresarial y las cadenas de suministro globales, y amenacen la seguridad del personal. En México, donde la violencia política ha plagado las elecciones del país durante décadas, recientemente se reclutó al ejército para proteger a los dos principales candidatos presidenciales. En Estados Unidos, el asalto al Capitolio de enero de 2021 refleja el riesgo de disturbios poselectorales cuando los candidatos populistas se niegan a aceptar la legitimidad de los procesos democráticos.

El éxito de los candidatos populistas aumentará los riesgos del llamado "nacionalismo de los recursos", un término ciertamente cargado que abarca todo, desde las demandas legítimas de los gobiernos locales de mayores regalías a los inversores extranjeros, pasando por restricciones a las exportaciones de productos básicos claves, hasta la expropiación abiertamente ilegal. Por ejemplo, el candidato del partido gobernante de México, probablemente, mantendrá la política de nacionalizar el sector del litio del país y, potencialmente, retirará los derechos de concesión existentes para las empresas mineras. En Sudáfrica, donde el desempleo es la cuestión política clave, es probable que el próximo gobierno obligue a los inversores a asumir una mayor responsabilidad en los programas sociales.

La expropiación y las violaciones de los acuerdos comerciales internacionales, invariablemente, darán lugar a disputas en la construcción y proyectos relacionados, lo que conduciría a casos de arbitraje y seguros.

Las elecciones de este año servirán, en muchos casos, como referéndum sobre políticas ecológicas, y los populistas buscarán alejarse del amplio consenso sobre las cero emisiones netas para convertirlo en una cuestión polémica. En Estados Unidos, un gobierno de Trump y el Partido Republicano, probablemente, moderará o eliminará las regulaciones sobre energía limpia, recortará los subsidios impositivos para los vehículos eléctricos y otras industrias ecológicas, y, nuevamente, se retirará de compromisos internacionales como el Acuerdo de París. En Europa, las victorias de los partidos de extrema derecha en las elecciones al parlamento de la UE podrían llevar al Consejo Europeo a frenar el ambicioso Pacto Verde del continente.

Un gobierno de Trump y el Partido Republicano, probablemente, buscará reducir las tasas impositivas corporativas e individuales, las primeras del 21 % a tan solo el 15 %. En última instancia, cualquier decisión sobre este asunto tendrá que equilibrar el impacto positivo potencial sobre las valoraciones comerciales en todos los sectores con el riesgo para la credibilidad fiscal estadounidense de la disminución de la recaudación fiscal si se tiene en cuenta la agitación del mercado financiero que siguió al experimento similar de recortes de impuestos de la exprimera ministra del Reino Unido, Liz Truss. El expresidente Trump también prometió aumentar el control ejecutivo sobre algunas agencias federales y reducir la financiación de otras, como la Comisión Federal de Comercio, lo que podría debilitar las restricciones antimonopolio y de protección al consumidor. Esto podría crear oportunidades para algunas industrias, al tiempo que implicaría riesgos para la reputación.

Una probable victoria del Partido Laborista de Keir Starmer en las elecciones generales del Reino Unido representará un retorno a un gobierno tecnocrático ampliamente centrista. Esto sigue a años de inestabilidad provocada por el voto británico Brexit para abandonar la UE en 2016, que causó importantes perturbaciones e incertidumbre para las empresas británicas que comercian a través del Canal. Existe una oportunidad significativa, dado que es probable que Keir Starmer mejore los vínculos con la UE, y se ha comprometido a gastar 28 mil millones de GBP en empleos e industria ecológicos. Puede haber una nacionalización selectiva de servicios de bajo rendimiento, como las empresas ferroviarias, mientras que algunas industrias, como las de servicios públicos, podrían enfrentar una regulación más estricta.

Una postura aislacionista cada vez mayor, especialmente dentro del Partido Republicano de Estados Unidos, podría resultar en una administración que se oponga a enviar más ayuda militar y financiera a Ucrania. Mientras tanto, en Europa, el recién nombrado primer ministro de Eslovaquia, Robert Fico, ya ha anunciado que no brindará más ayuda a Ucrania. Además de Eslovaquia y Hungría (donde el primer ministro Viktor Orban está cada vez más alineado con el Kremlin), los populistas que simpatizan con Moscú también podrían controlar o influir en los gobiernos de Austria, Bulgaria y Rumania para finales de 2024. Esto socavaría gravemente la capacidad de Occidente de mantener un frente unido para armar a Ucrania y sancionar a Rusia.

Si Rusia logra una ventaja decisiva en el conflicto a medida que la ayuda militar y financiera occidental a Ucrania disminuye, los temores de seguridad en el flanco oriental de la OTAN dañarían las perspectivas de inversión en la región.

El primer ministro Narendra Modi, probablemente, ganará el derecho a un tercer mandato en la primavera. Modi seguirá impulsando el ascenso económico de la India, apuntalado por los acontecimientos geopolíticos que hacen de Nueva Deli un socio indispensable, aunque cada vez más incómodo, para Occidente. India seguirá siendo un destino principal para las inversiones y las empresas occidentales que buscan diversificarse fuera de China. A pesar de los persistentes desafíos del entorno empresarial, habrá oportunidades a partir de las continuas reformas favorables a las empresas de Nueva Deli, que incluyen inversión en infraestructura, incentivos para la manufactura, flexibilización de las leyes laborales y otros esfuerzos para impulsar la inversión privada.

Si tiene alguna pregunta o desea analizar más a fondo los riesgos y oportunidades descritos en este tema destacado, envíe un correo electrónico a [email protected].

Después de 30 años de crecimiento extraordinario, la economía de China, la segunda más grande del mundo, parece estar entrando en una nueva fase de expansión más lenta. El sector inmobiliario, que representa alrededor de un tercio del PIB chino y ha sido uno de los principales motores de la economía del país, está en crisis. Las exportaciones y la inversión extranjera se han estancado, el desempleo juvenil está en niveles récord y la recuperación pospandemia ha sido débil. Mientras tanto, existen problemas estructurales a largo plazo: la población está envejeciendo, la cohorte de personas en edad de trabajar está disminuyendo y la economía sigue desequilibrada, en parte debido a que los consumidores optan por ahorrar, lo que resulta en una demanda más débil de productos y servicios. Los niveles futuros de inversión extranjera también están en discusión: entre julio y septiembre de 2023, China registró su primer déficit en inversión extranjera, posiblemente un indicador de que la "reducción de riesgos" de los gobiernos occidentales está empezando a tener un impacto.

El previsto período prolongado de menor crecimiento que se avecina se produce en un momento en que la estructura política, económica y social del país ya ha sido puesta a prueba por casi tres años de confinamientos intermitentes por el COVID-19, que obligaron a muchos ciudadanos a cerrar o restringir severamente las actividades de sus negocios.

De las realidades de la desaceleración y los desafíos geopolíticos, ha surgido una nueva agenda gubernamental: una que parece priorizar el control estatal, la estabilidad económica, la seguridad nacional y la autosuficiencia. Hasta ahora, hay pocos indicios de que Pekín vaya a realizar cambios económicos para reequilibrar la economía, incluido el cambio hacia un modelo más impulsado por el consumo. Sin embargo, China conserva un enorme potencial de crecimiento y tiene puntos positivos importantes en su economía, como la oficina de patentes más activa del mundo y su industria de vehículos eléctricos (EV).

Los países occidentales y China están intentando reducir las vulnerabilidades estratégicas, así como aislar y proteger sus economías mediante regulaciones y restricciones comerciales. Estados Unidos y algunos de sus aliados han impuesto aranceles, prohibiciones de exportación y otras restricciones a las asociaciones con inversiones en empresas chinas, especialmente aquellas involucradas en el desarrollo de tecnologías estratégicas sensibles, como microchips avanzados, computación cuántica e inteligencia artificial. China ha respondido con sus propias restricciones comerciales. Dicho esto, ha habido algunos intentos limitados de aumentar la cooperación, como las visitas de tres secretarios de gabinete de los EE. UU. en 2023 y la cumbre de San Francisco entre el presidente chino Xi Jinping y el presidente estadounidense Joe Biden. Sin embargo, varias restricciones a los negocios y al libre comercio, impuestas por ambas partes, seguirán vigentes o, incluso, se ampliarán mientras cuestiones políticas intrincadas, como el estatus de Taiwán, sigan sin resolverse.

La expansión económica más lenta de China amenaza la creciente demanda proyectada de algunas materias primas, particularmente las utilizadas en su floreciente sector de la construcción. Esto es globalmente significativo, porque China, actualmente, consume enormes cantidades, incluida casi una quinta parte del petróleo mundial; la mitad de su cobre, níquel y zinc refinados; y más de las tres quintas partes de su mineral de hierro. Dicho esto, el cambio es relativo: China seguirá necesitando más materias primas, aunque a un ritmo más lento, y las futuras decisiones políticas de Xi tendrán un impacto significativo en la demanda. Este podría, por ejemplo, apoyar a los agentes inmobiliarios para que terminen proyectos que ya están en marcha, en aras de mantener el orden social, o priorizar la aceleración de la transición energética ecológica del país, lo que aumentaría la demanda de algunas materias primas.

La combinación de tensiones geopolíticas cada vez mayores y crecientes presiones sobre las empresas chinas en medio de una desaceleración económica puede dar lugar a más casos legales que involucren a empresas internacionales. Estos podrían incluir casos relacionados con incumplimiento de contrato, insolvencias, dificultades relacionadas con la pandemia, y cuestiones regulatorias y de sanciones. Las empresas internacionales que hacen negocios en China a través de empresas conjuntas o de otro modo deben tomar precauciones especiales para protegerse a sí mismas y a su propiedad intelectual.

China ha sido el principal inversor mundial en África, y el financiamiento chino alcanzó su punto máximo en 2016 como resultado de su Iniciativa de la Franja y la Ruta, cuyo objetivo es fortalecer la influencia global de Pekín a través del desarrollo de infraestructura estratégica en todo el mundo. Sin embargo, una desaceleración económica del país podría hacer que China cambie su estrategia de inversión extranjera, y que ciertos sectores y países pierdan prioridad. Aunque es poco probable que se quite la prioridad a los minerales críticos, esto aún podría abrir oportunidades para países como Estados Unidos, el Reino Unido y las naciones de la UE, que intentan aumentar su influencia en África y asegurar los productos básicos necesarios para sus campañas de descarbonización. Por ejemplo, Estados Unidos, junto con la República Democrática del Congo (RDC) y Zambia, acordaron recientemente desarrollar, en forma conjunta, la cadena de suministro de baterías para vehículos eléctricos. Por otra parte, un acuerdo reciente permitirá a Namibia exportar minerales de tierras raras e hidrógeno verde a la UE.

Las empresas en India se beneficiarán de la reasignación de algunas inversiones de China, ya que continúa creciendo tanto en población como en fortaleza económica. El Banco Mundial prevé que el PIB de la India crecerá un 6.3 % en el año fiscal 2023/2024.

También se abrirán oportunidades en otras economías. China ha sido, durante mucho tiempo, el principal socio comercial de América del Sur y el segundo de toda la región de América Latina. La Iniciativa de la Franja y la Ruta invirtió dinero en unos veinte países latinoamericanos, principalmente en los sectores de energía e infraestructura. Una economía china de crecimiento más lento, junto con incentivos estadounidenses para cadenas de suministro "locales" en países "amigos", ayudará a las empresas occidentales a ser más competitivas en estos mercados.

Es probable que sectores estratégicamente importantes, como las baterías para vehículos eléctricos y las energías renovables, sigan recibiendo apoyo estatal. Además, en la práctica, la fuerte posición de China en toda la cadena de suministro de vehículos eléctricos puede resultar mucho más resistente a los intentos occidentales de "desacoplamiento" de lo que sugiere la dura retórica de algunos altos funcionarios occidentales.

China conserva un potencial significativo para el crecimiento económico futuro debido a su gran población, incluidos muchos nuevos graduados universitarios. Un fuerte control estatal sobre la economía también le da a Pekín las herramientas para mitigar y abordar muchos de los problemas estructurales de la economía china. Superar el actual estancamiento económico, por doloroso que sea, podría, eventualmente, dar como resultado una economía más resistente y equilibrada, en la que el crecimiento sea impulsado más por el consumo interno y menos por la inversión promovida por el crédito. Los cambios de política en esta dirección podrían brindar importantes oportunidades a las empresas que venden en el gran mercado interno de China.

El plan del gobierno chino para aumentar el gasto en proyectos de infraestructura debería ayudar a su sector de la construcción. Esto se produce a pesar de la continua recesión del mercado inmobiliario, que afectará negativamente al crecimiento de los edificios residenciales y no residenciales, según la Administración de Comercio Internacional de los Estados Unidos. Al mismo tiempo, China domina el mercado mundial de la construcción. La influencia del país se puede ver en empresas como China State Construction Engineering Corp., China Railway Construction Corp. y China Communications Construction Group. Según Engineering News-Record de 2023, estas tres empresas figuran entre los principales contratistas internacionales en los sectores de la construcción y el transporte.

Si tiene alguna pregunta o desea analizar más a fondo los riesgos y oportunidades descritos en este tema destacado, envíe un correo electrónico a [email protected].

La carrera por desarrollar la IA y la necesidad de regularla se están intensificando en todo el mundo. En noviembre de 2023, 28 países, incluidos EE. UU., el Reino Unido, China y la Unión Europea, se reunieron y se comprometieron a trabajar juntos para abordar y contener los riesgos potencialmente dañinos de la IA. Estos países están estableciendo pautas para gestionar los riesgos y, al mismo tiempo, equilibrar los beneficios de esta tecnología nueva y en evolución.

La IA promete mejoras espectaculares en todas las industrias y una mayor ciberseguridad al mejorar la detección de amenazas y la identificación de anomalías. Sin embargo, la IA también plantea amenazas potenciales a la privacidad personal, la pérdida de empleo, la vigilancia, las armas biológicas, los ciberataques, los problemas de propiedad intelectual y la proliferación de desinformación, entre otros desafíos.

Entre la legislación que se está desarrollando en distintas jurisdicciones, la UE se encuentra en las fases finales de formulación de la Ley sobre IA. La legislación establecería requisitos para proveedores y usuarios en función del nivel de riesgo, ya sea que se trate de un "riesgo inaceptable", es decir, aquellos sistemas considerados una amenaza para las personas, que estarán prohibidos; o de un "alto riesgo", que afectaría negativamente a los derechos fundamentales o a la seguridad. La UE aspira a un enfoque más global de la regulación de la IA en un intento de limitar la vigilancia, mientras que en Estados Unidos se observa más bien un trabajo fragmentado y aún no se ha creado un enfoque regulador unificado en sus distintos estados. Aun así, el presidente estadounidense Joe Biden emitió a fines de 2023 una orden ejecutiva centrada en el desarrollo de la IA en conjunto con la seguridad. Según la Casa Blanca, establece nuevas normas para proteger la privacidad y los intereses tanto de los consumidores como de los trabajadores y avanza en materia de equidad y derechos civiles al tiempo que promueve la innovación y la competencia.

La IA generativa (Gen-AI), como ChatGPT y otros chatbots, puede imitar el habla y la escritura humanas para crear personas y documentos falsos, así como fotos y videos "profundamente falsos" que ya han mostrado a personas destacadas en escenarios falsos y perjudiciales para su reputación. Las redes de bots pueden crear nuevas formas de explotar vulnerabilidades, incluida la expansión del phishing para acceder a información personal, así como la replicación de voces para solicitar dinero a familiares y amigos de forma fraudulenta. Este uso de las herramientas de IA por parte de los actores de amenazas para facilitar un delito supone un riesgo creciente tanto para las empresas como para los consumidores.

Cuando la Gen-AI crea un trabajo determinado, se plantea la cuestión de si se aplican las protecciones de los derechos de autor, las patentes o las marcas registradas. También hay incertidumbre en lo que respecta a la propiedad de los trabajos generados por IA. Además, las empresas tecnológicas han recibido cada vez más demandas por utilizar material protegido por derechos de autor para entrenar sus programas de IA. Algunos ejemplos recientes incluyen una demanda colectiva presentada por un bufete de abogados con sede en San Francisco que cuestiona el entrenamiento y los resultados de los sistemas basados en IA para programadores de software. Hace poco, el New York Times presentó una demanda por el uso de millones de sus artículos para entrenar a ChatGPT sin su permiso.

La IA no es infalible, sobre todo cuando no se entrena con un conjunto de datos suficientemente sólido y sometido a pruebas para detectar posibles sesgos. En consecuencia, la IA puede producir alucinaciones, es decir, respuestas que no son exactas o que son completamente falsas. Las alucinaciones de IA plantean el riesgo de daños a la reputación o de denuncias penales. Por ejemplo, un tribunal sancionó a un abogado estadounidense por utilizar ChatGPT para una investigación legal repleta de citas de casos falsos. En consecuencia, al menos dos tribunales federales de distrito están obligando a certificar el uso de la IA en los casos, y un tribunal federal de apelaciones está considerando hacer lo mismo. Según los requisitos de certificación que se han adoptado o propuesto, los abogados deben dar fe de que ninguna parte de la presentación se redactó utilizando la Gen-AI o, si se confió en la Gen-AI, que un ser humano comprobó la exactitud del trabajo.

La automatización, especialmente con la creciente adopción de la Gen-AI, creará dependencia y, en combinación con la pérdida de competencias, podría tener un efecto multiplicador en la capacidad de ofrecer medidas proactivas y receptivas. Una vez que se ha "incorporado" la dependencia a un flujo de trabajo, es posible que resulte muy difícil corregirla. Por ejemplo, una IA mal programada podría dar lugar a resultados sesgados. Además, la Gen-AI podría utilizarse como una muleta que obstaculiza el pensamiento crítico y la creatividad de las personas reales.

La IA puede ayudar a los asesores jurídicos y reguladores a detectar fraudes y a llevar a cabo análisis de datos de investigación. Los departamentos de cumplimiento y los equipos de abogados pueden utilizar los sistemas de Gen-AI para analizar las transacciones financieras en tiempo real con el fin de descubrir fraudes e iniciar investigaciones internas o examinar las prácticas de proveedores externos o agentes de ventas. Los reguladores están alentando a muchas empresas para ampliar las capacidades internas de revisión del cumplimiento con sistemas analíticos avanzados, incluida la IA de aprendizaje automático, que puede predecir patrones de malas prácticas.

La Gen-AI puede utilizarse para mejorar las prácticas de gestión de datos y la gobernanza de la información mejorando la clasificación según los distintos tipos de soportes; aumentando la calidad de los datos mediante la reducción de errores; manteniendo los datos seguros frente a los actores de amenazas al tiempo que se cumplen las leyes y normativas; localizando los datos; e integrando la información procedente de diversas listas y fuentes.

La IA puede integrarse en los flujos de trabajo de ciberseguridad para permitir la clasificación rápida de alertas, flujos de trabajo automatizados de respuesta a incidentes, revisión predictiva para la detección de phishing, identificación de bots y señalización de accesos sospechosos.

La IA de procesamiento del lenguaje, como ChatGPT, está empezando a introducirse en la etapa de descubrimiento de los litigios. La industria del descubrimiento electrónico utiliza a menudo la revisión asistida por tecnología y otros métodos analíticos para encontrar los documentos más relevantes en una fase temprana de la revisión, reduciendo así el costo del proceso.

Desde la suscripción hasta el servicio de atención al cliente y la telemática, el sector de los seguros ha sido líder en los usos innovadores de la IA. La IA puede introducir datos de reclamos con mayor rapidez durante un largo periodo de tiempo al hacer posible la automatización de tareas repetitivas y que consumen mucho tiempo, como la introducción de datos y la verificación de documentos. Puede tomar fotos de escenas de accidentes automovilísticos y utilizar datos telemáticos para determinar cómo contribuyeron al siniestro las acciones de los conductores o, incluso, el estado de la carretera. La IA está acelerando las investigaciones de fraude gracias a su capacidad para analizar grandes cantidades de datos en tiempo real e identificar patrones sospechosos con rapidez. La IA está ayudando al sector de los seguros a prever catástrofes naturales y eventos climáticos extremos, además de tramitar rápidamente los reclamos.

Si tiene alguna pregunta o desea analizar más a fondo los riesgos y oportunidades descritos en este tema destacado, envíe un correo electrónico a [email protected].

La creciente frecuencia y ferocidad de los grandes eventos climáticos y las catástrofes naturales ponen al debate sobre el cambio climático en la primera fila de los gobiernos y las empresas. Las sequías, las inundaciones, los incendios forestales, los terremotos y las erupciones volcánicas, entre otros fenómenos meteorológicos y catástrofes naturales, pueden dañar edificios, puentes, carreteras y represas. Los ciclones tropicales pueden interrumpir las perforaciones de combustibles fósiles en el Golfo de México, mientras que la eficacia de las fuentes de energía renovable, como la solar y la eólica, dependen por completo de las condiciones meteorológicas para funcionar, pero también pueden verse afectadas negativamente por eventos climáticos extremos. Una tormenta o catástrofe sin precedentes puede provocar la interrupción de aeropuertos, trenes y redes eléctricas y poner en peligro la seguridad nacional y la estabilidad económica.

Los gobiernos están respondiendo con leyes de protección medioambiental más rigurosas y exigiendo otras medidas de mitigación. Por su parte, las empresas están tomando medidas para proteger sus activos de daños y litigios relacionados con el clima. Las compañías de seguros están modificando sus pólizas y retirándose de algunas regiones muy castigadas por los siniestros para proteger sus resultados económicos, pero también están utilizando las nuevas tecnologías para obtener datos más precisos y agilizar el proceso de tramitación de reclamos.

Los propietarios y desarrolladores están cada vez más atentos a la ubicación, los factores de diseño y los materiales de construcción que se utilizan para proteger las estructuras. También están revisando las estrategias de mitigación. Por ejemplo, el estado de California acaba de aprobar la construcción de nuevos hospitales con un tanque de agua con capacidad para tres días y sus propios generadores de energía para que los centros sigan funcionando a pleno ritmo en caso de producirse una gran catástrofe. Las empresas constructoras tienen cada vez más en cuenta no solo las causas que originan el cambio climático, sino también sus efectos; por ejemplo, se plantean medidas de control de las emisiones, el uso de paneles solares y la gestión de las aguas pluviales. También están revisando sus políticas, procedimientos y estrategias para adelantarse a los cambios en el marco regulatorio.

En Estados Unidos, la Ley de Reducción de la Inflación prevé destinar cerca de 400,000 millones de dólares durante la próxima década a la reducción de las emisiones de carbono y al abaratamiento de las tecnologías de energía limpia, pero también tiene en cuenta aspectos de proteccionismo comercial que pueden provocar una reacción violenta de parte de las naciones europeas. Además, la Comisión de Bolsa y Valores de Estados Unidos propuso normas que aumentan los requisitos de información de las empresas en relación con el clima. A nivel estatal, California aprobó dos proyectos de ley revolucionarios relacionados con el clima. Uno de ellos exige a las empresas con ingresos anuales superiores a US$ 1 mil millones que operan en el estado que presenten informes anuales sobre sus emisiones. El segundo exige a las empresas estadounidenses que operan en California y con ingresos anuales superiores a US$ 500 millones que informen sobre los riesgos financieros relacionados con el clima y lo que están haciendo para mitigarlos.

Europa y el Reino Unido ya aprobaron normas rigurosas en materia de protección ambiental. Las reglamentaciones británicas exigen que en los informes de las empresas se explique cómo se tiene en cuenta el cambio climático en el gobierno corporativo; sus impactos en la estrategia de la empresa; cómo se manejan los riesgos y oportunidades relacionados con el clima; y las medidas y objetivos de rendimiento.

Si bien algunas de las normativas y acuerdos sobre el cambio climático pueden ser beneficiosos para los países muy desarrollados, podrían poner freno a algunas economías emergentes.

Tras un evento meteorológico catastrófico o un desastre natural, la resolución de las posibles disputas sobre los daños a la propiedad, la causalidad y la cuantificación de los costos del impacto y otros reclamos de seguros dará lugar a juicios, responsabilidades y costos en la defensa de posiciones.

De hecho, algunas grandes empresas se autoaseguran. Tienen como incentivo mantener las operaciones en marcha y volver a poner en funcionamiento rápidamente sus propias instalaciones, más que presentar un reclamo al seguro. Estas empresas se sintieron motivadas por desarrollar tecnologías que hicieran frente a los riesgos climáticos y construyeron cadenas de suministro muy resistentes.

En la actualidad, muchas estructuras deben incorporar "diseños ecológicos" que tengan un impacto mínimo en su entorno. En la India, por ejemplo, se exige que los hospitales tengan sus propias microrredes para mantener la energía y las operaciones en caso de que una tormenta o un desastre natural interrumpa la conexión de las instalaciones con las redes eléctricas principales. Esa tecnología está empezando a adoptarse en Estados Unidos.

Cada vez son más las empresas que revisan sus estructuras para ver si deberían modernizarlas para que resistan condiciones meteorológicas extremas y desastres naturales o si directamente deberían construir instalaciones totalmente nuevas. Esto es especialmente importante para las empresas que prestan servicios en caso de desastre, es decir, que entregan bienes en situaciones de emergencia y no pueden permitirse ningún tiempo de "inactividad". También es necesario para las empresas más pequeñas que tienen que construir instalaciones en una región, en caso de que se produzca un desastre en otra zona.

Existe una tendencia a que las empresas contraten a meteorólogos forenses para mitigar los desastres relacionados con el clima y lograr una ventaja competitiva, especialmente a la hora de recopilar información para un reclamo de seguros o un litigio. Es posible que los informes sobre tormentas no contengan información precisa sobre el lugar específico del proyecto. Los meteorólogos profesionales que reconocen el problema propio de los procedimientos de información pueden sumar e interpretar los datos de las tormentas para comprobar su aplicabilidad y precisión.

Las empresas están usando tecnologías previas y posteriores al siniestro para limitar el costo de la tramitación de los reclamos de seguros. Un ejemplo de lo anterior es el monitoreo a través de sistemas de alerta temprana. La tecnología posterior al siniestro puede incluir radares de penetración del suelo, drones, imágenes satelitales e incluso vehículos submarinos teledirigidos para ver el alcance de los daños tras un evento climático extremo o un desastre natural.

Las aseguradoras están recurriendo a la tramitación automática de reclamos para revisar y evaluar rápidamente los reclamos y reducir el tiempo que se tarda en liquidarlos. Las aseguradoras también están usando informes móviles que permiten a los clientes denunciar siniestros y enviar fotos y videos de los daños para una tramitación más rápida.

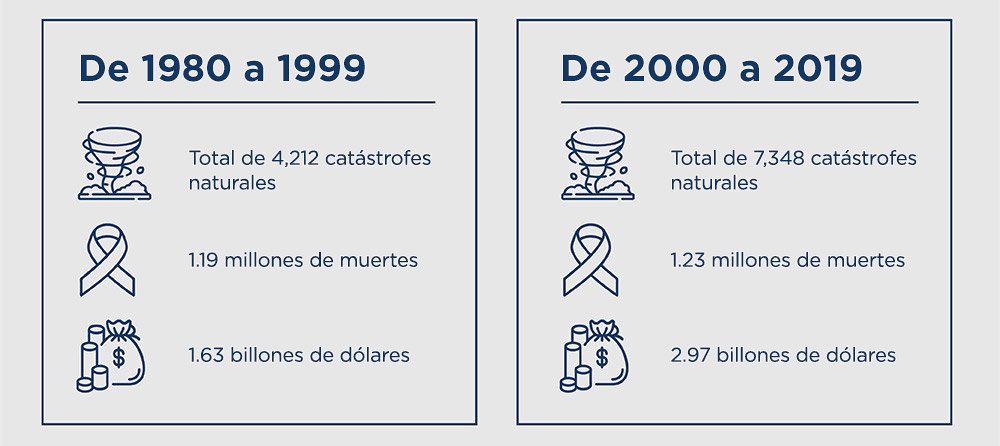

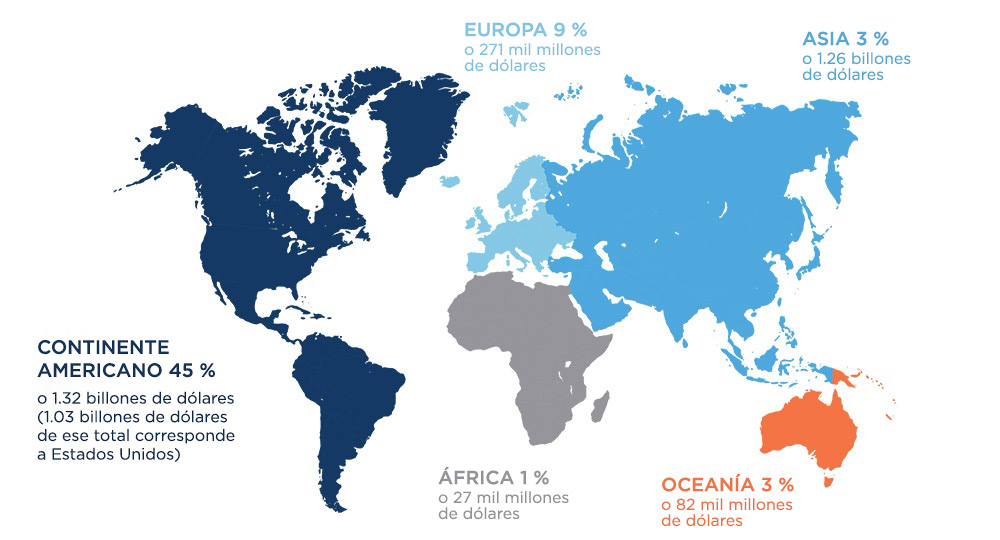

(Fuente: Informe UNDRR: El costo humano de los desastres: una mirada a los últimos 20 años (2000-2019) / Base de datos de situaciones de emergencia (EM-DAT) del Centro de Investigaciones sobre la Epidemiología de los Desastres (CRED))

(Fuente: Atlas de la mortalidad y las pérdidas económicas provocadas por fenómenos meteorológicos, climáticos e hidrológicos extremos)

(Fuente: Informe UNDRR: El costo humano de los desastres: una mirada a los últimos 20 años (2000-2019) / Base de datos de situaciones de emergencia (EM-DAT) del Centro de Investigaciones sobre la Epidemiología de los Desastres (CRED))

Si tiene alguna pregunta o desea analizar más a fondo los riesgos y oportunidades descritos en este tema destacado, envíe un correo electrónico a [email protected].

La expansión extraterritorial de las leyes y políticas en materia ambiental, social y de gobernanza alcanzará un punto de inflexión importante en 2024. Los inversores, las autoridades regulatorias gubernamentales y los consumidores exigen una mayor transparencia y divulgación en lo que respecta a las políticas ambientales, sociales y de gobernanza internas de las empresas. Las empresas están convirtiendo ahora los factores ambientales, sociales y de gobernanza en métricas empresariales que reflejan los riesgos materiales para la organización y que, si se utilizan adecuadamente, deberían servir como herramienta de mejora empresarial y proporcionar mecanismos de seguimiento a terceros.

Como resultado, las estrategias corporativas para implementar las políticas en materia ambiental, social y de gobernanza serán aún más vitales en 2024 para el éxito a largo plazo de una empresa. Para los que tienen una huella global, los diversos enfoques de la aplicación de las normas ambientales, sociales y de gobernanza supondrán un desafío. Cada vez se presiona más a las empresas sobre el funcionamiento de sus cadenas de suministro y sobre si cumplen los requisitos cambiantes de los mandatos normativos en materia ambiental, social y de gobernanza. Al mismo tiempo, existe una creciente ola de oposición a las iniciativas de las empresas en materia ambiental, social y de gobernanza.

La divulgación de riesgos climáticos se encuentra entre los problemas más significativos que enfrentan las empresas multinacionales y los inversores en todo el mundo. A partir de enero de 2024, las grandes empresas que operan en Europa deberán rendir cuentas del efecto de sus operaciones sobre el clima conforme a la Directiva de informes de sostenibilidad corporativa (CSRD). La directiva se extenderá a las empresas más pequeñas a lo largo de los dos años siguientes.

En EE. UU., la Comisión de Bolsa y Valores propuso normas de informes sobre el clima cuya adopción está prevista para 2024, aunque su formato definitivo es incierto. Las normas propuestas exigen la divulgación de más información sobre los riesgos relacionados con el clima, las finanzas, los objetivos y las emisiones de gases de efecto invernadero de una empresa. Fundamentalmente, las empresas tendrán que divulgar el efecto del cambio climático en sus operaciones así como el posible impacto sobre las ganancias.

El estado de California ha adoptado el proyecto de ley SB 253, la "Ley de Responsabilidad de Datos Climáticos Corporativos" y el SB 261, la "Ley de Riesgos Financieros Relacionados con el Clima". El proyecto de ley SB 253 requiere que las empresas públicas y privadas con ingresos anuales superiores a USD 1,000 millones que hacen negocios en California informen sobre sus emisiones todos los años a partir de 2026 para las emisiones de gases de efecto invernadero de alcance 1 y 2, y a partir de 2027 para los de alcance 3. El proyecto de ley SB 261 requiere que las empresas con ingresos anuales de USD 500 millones o más comiencen a divulgar los riesgos financieros relacionados con el clima el 1 de enero de 2026, y cada dos años a partir de esa fecha.

Con la entrada en vigencia de las diversas y a veces contradictorias normas obligatorias ambientales, sociales y de gobernanza (ESG), las empresas con operaciones y cadenas de suministro transfronterizas tendrán que cerciorarse de cumplir con las normas de sostenibilidad en cada jurisdicción.

En la actualidad, los países de la UE y de otras partes tienen leyes y directivas sobre ESG diferentes. La legislación de Francia, por ejemplo, se aplica a empresas con más de 5,000 empleados en subsidiarias, o más de 10,000 trabajadores en subsidiarias directas e indirectas. Por el contrario, Alemania exige que las empresas con apenas 1,000 empleados en ese país apliquen la debida diligencia en materia de medioambiente y derechos humanos a partir del 1 de enero de 2024. En cualquier caso, la CSRD y la Directiva sobre debida diligencia de las empresas en materia de sostenibilidad de la UE (si se adopta plenamente en 2024) sincronizarán las leyes sobre ESG en los países de la UE cuando entre en plena vigencia.

Por su parte, el Marco de Informes de Responsabilidad y Sostenibilidad de Empresas (BRSR) de la India obliga a las 1,000 principales empresas que cotizan en bolsa de la Junta de Bolsa y Valores de la India a divulgar información sobre ESG. El Marco de BRSR incluye consideraciones específicas de la India, incluida la creación de empleo en ciudades más pequeñas, la distribución salarial por ubicación e información de la cadena de valor.

No todos apoyan las políticas corporativas sobre ESG. Varios fiscales generales y tesoreros estatales de EE. UU. han cuestionado que las empresas se basen en factores ESG, en lugar de basarse las ganancias de los accionistas, a la hora de tomar decisiones de inversión en fondos de pensiones estatales. Por separado, algunos inversores han iniciado demandas en las que afirman que las metas de ESG, y el uso de fondos mutuos de ESG o la desinversión en combustibles fósiles, no estaban en consonancia con el deber fiduciario de obtener el mejor retorno posible sobre las inversiones.

Por el contrario, algunos estados de EE. UU., como Nueva York, están exigiendo que los fondos de jubilación estatales hagan la transición de las carteras a emisiones netas cero, apliquen estándares mínimos para la acción climática, desarrollen herramientas de evaluación para ESG, e integren formalmente el análisis de riesgo climático en el proceso de inversión. Asimismo, están comenzando a surgir nuevos litigios respecto de las responsabilidades de los directores por no seguir las obligaciones de ESG exigidas por la ley, y pueden volverse más generalizados.

La CSRD exigirá que las empresas auditen y certifiquen sus informes de sostenibilidad de manera independiente a partir de 2024. El objetivo de esta nueva obligación respecto de los informes es frenar el "ecoblanqueo", la creciente práctica de las empresas de exagerar sus métricas de sostenibilidad. Asimismo, en el Reino Unido, la Autoridad de Conducta Financiera está proponiendo nuevas normas sobre el ecoblanqueo para asegurar que las declaraciones sobre ESG de las empresas y firmas financieras resistan el escrutinio, que no se engañe a los consumidores y que exista una competencia efectiva.

En 2024 podrían imponerse penalidades más importantes a las empresas que incumplan las leyes y políticas de ESG, como evidencian notables ejemplos recientes. La SEC de EE. UU. creó un Grupo de Trabajo sobre ESG y ha impuesto multas a empresas, como la gigante multinacional minera brasileña Vale, que acordó el pago de USD 55.9 millones por violaciones de ESG. Firmas financieras, como la rama de gestión de activos de Goldman Sachs y BNY Mellon Investment Adviser, también pagaron penalidades de USD 4 millones y USD 1.5 millones, respectivamente. La subsidiaria del Deutsche Bank, DWS Investment Management Americas, Inc., acordó pagar una penalidad de USD 19 millones por violaciones de ecoblanqueo en las que hizo declaraciones falsas sobre su proceso de inversión de ESG.

El compromiso ESG se ha traducido en un rendimiento corporativo más sólido, según un estudio del Centro para Empresas Sostenibles de la NYU Stern que examinó la relación entre los aspectos ESG y el rendimiento financiero en más de 1,000 artículos de investigación de 2015 a 2020. Asimismo, las divulgaciones precisas y transparentes en relación con los aspectos ESG que cumplen los requisitos regulatorios están ayudando a fortalecer la reputación de las empresas al tiempo que evitan los litigios impulsados por los reguladores y los accionistas defensores de los aspectos ESG.

A medida que EE. UU. y la UE trabajan para construir alianzas políticas estratégicas con países en desarrollo en África, América del Sur y Asia para garantizar el futuro suministro de minerales críticos, los componentes ambientales y sociales de los aspectos ESG son particularmente significativos. Las tecnologías avanzadas requieren más recursos naturales de los países en desarrollo, como Indonesia o la RDC, para satisfacer la creciente demanda. En consecuencia, las industrias extractivas y sus compradores tienen la oportunidad de aplicar los principios ESG a lo largo de toda la cadena de suministro. Las empresas que participan en el mercado mundial de minerales pueden procurar reducir el riesgo corporativo asociado con el desarrollo y uso de recursos minerales mediante el fortalecimiento de los lazos con las comunidades locales y abordando los problemas y quejas locales asociados con el desarrollo.

Mientras que las regulaciones en materia de ESG están enfrentando una respuesta negativa en algunas regiones, los objetivos de reducción del carbono también están creando nuevas oportunidades para las empresas dedicadas a proyectos y tecnologías de energía verde y renovable. En EE. UU., por ejemplo, la Ley de Reducción de la Inflación proporciona USD 369 mil millones para proyectos de energía limpia y relacionados con el clima. Al mismo tiempo, la UE está intentando hacer la transición hacia la neutralidad climática a través de sus Fondos de Modernización e Innovación.

En la Encuesta de Percepción de Riesgos Globales 2019-2020 del Foro Económico Mundial realizada entre sus miembros, el FEM concluyó que las cuestiones ambientales representaban cinco de los 10 principales riesgos económicos tanto en términos de probabilidad como de impacto durante la próxima década. A pesar de la oposición en materia de ESG en ciertas áreas, los inversores, accionistas, consumidores e, incluso, los empleados reconocen cada vez más el valor de las empresas comprometidas con la sostenibilidad y los objetivos relacionados. Las empresas que comienzan en forma temprana a utilizar los datos e informes sobre ESG se asegurarán de contar con los procesos adecuados de gestión de riesgos y gobernanza y pueden esperar obtener una ventaja competitiva.

Si tiene alguna pregunta o desea analizar más a fondo los riesgos y oportunidades descritos en este tema destacado, envíe un correo electrónico a [email protected].

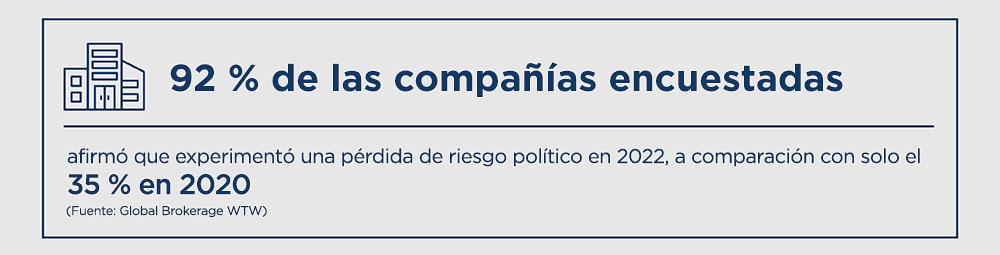

Todas las inversiones están sujetas a cambios en el clima empresarial y la geopolítica, así como a los caprichos del inversor y del gobierno anfitrión. Para las empresas globales en 2024, la intervención gubernamental se torna cada vez más en una preocupación real y crítica que debe reconocerse y abordarse. Esto puede incluir un mayor control estatal sobre la inversión propiamente dicha (hasta la expropiación directa) y otras exigencias del inversor que reequilibran la economía de la inversión, como regalías más altas.

Las empresas que invierten en el extranjero deberán mantenerse al tanto de las tendencias políticas prevalecientes y estar atentas a las señales de advertencia tempranas de cambios en el entorno de inversión, para mejor o peor.

El riesgo de medidas radicales repentinas por parte de los gobiernos aumenta durante las épocas de tensión política, como antes de las elecciones competitivas. Si bien un gobierno autocrático puede aportar estabilidad, un giro hacia un régimen más autocrático o nacionalista podría aumentar el riesgo de medidas hostiles. Esto es especialmente cierto si las tensiones entre inversores y Estado ya son elevadas y/o si el gobierno busca reforzar su legitimidad recurriendo al interés nacional.

Algunos gobiernos pueden verse tentados a desviar cualquier descontento resultante entre la población hacia inversores extranjeros "codiciosos", lo cual exacerba cualquier dificultad que el inversor ya esté experimentando para convencer a los residentes locales del beneficio de su inversión.

Los gobiernos que enfrentan presión financiera podrían verse más tentados a aumentar sus ingresos procedentes de inversores extranjeros. Entre los ejemplos se pueden mencionar un gobierno que tiene dificultades para equilibrar su presupuesto o que experimenta una caída en las reservas de divisas. Como mínimo, el riesgo de que un gobierno revoque o no respete los contratos con proveedores extranjeros aumentará.

Cuando existen tensiones y elevada competencia geoestratégica entre el gobierno anfitrión y la jurisdicción de origen del inversor, las áreas de mayor riesgo incluirán los sectores sensibles como minerales críticos, IA, almacenamiento de energía y tecnología relacionada (p. ej., la "Internet de las cosas").

También es posible que haya restricciones sobre el uso de redes sociales, especialmente a medida que la IA se vuelve más poderosa, lo que intensifica la amenaza de adversarios geopolíticos en las llamadas "guerras de información".

Más allá de las formas más obvias y directas de protección de las inversiones, como los tratados bilaterales de inversión, los inversores pueden recibir mayor seguridad a partir de indicaciones concretas de cooperación bilateral firme, como los acuerdos de libre comercio. Esto, sumado a los antecedentes de una jurisdicción en cuanto a mantener un relativo estado de derecho y, en general, a permanecer "al margen del conflicto" de la actual fractura geopolítica, podría reducir el riesgo de que una inversión se vea envuelta en cualquier disputa geopolítica. A veces, no obstante, los inversores pueden considerar que el posible retorno de la inversión es superior al riesgo de invertir en jurisdicciones menos estables y/o en sectores altamente sensibles. Las medidas preventivas extras para proteger sus inversiones podrían incluir:

La alta demanda de minerales esenciales para la transición energética obliga a los inversores a destacarse. Muchos productores de materias primas buscan el compromiso de los inversores para agregar valor en etapas posteriores, como el procesamiento y la fabricación, además de la extracción. Convertirse en indispensable de esta manera puede ayudar a frenar cualquier tentación por parte del gobierno de obtener mayor valor de los inversores de otras formas más intrusivas.

Los países productores de materias primas o metales críticos que mantienen sólidas relaciones políticas y comerciales o de inversión con el país anfitrión o sus aliados son opciones de inversión más seguras que las jurisdicciones más hostiles a Occidente. EE. UU. y la UE están aumentando notablemente el apoyo financiero y en materia de políticas para las industrias de minerales críticos y relacionadas.

Los aranceles de importación y otras medidas proteccionistas y el aumento de la intervención estatal (en cooperación con inversores) son mucho más comunes que las formas más agresivas de intervención gubernamental, como la venta forzada de activos o la expropiación directa.

Las empresas comprometidas y capacitadas para tener en cuenta las necesidades de las comunidades y gobiernos locales y escuchar sus preocupaciones por lo general estarán mejor posicionadas para disipar cualquier problema que surja, en comparación con los aquellas que no tienen en cuenta el sentimiento local.

Antes de reaccionar instintivamente ante la retórica hostil de los funcionarios, los inversores deben considerar que los políticos, especialmente en épocas de turbulencias políticas, pueden hablar precipitadamente para aumentar sus credenciales populistas sin ninguna intención de actuar en consecuencia. Los medios de comunicación, en ocasiones, tienden a caer en el sensacionalismo respecto de la intervención gubernamental y a hacer que los planes parezcan más onerosos y hostiles de lo que pueden ser en la práctica. Por lo tanto, será esencial y ventajoso tener un conocimiento matizado del panorama y las perspectivas políticas, así como de la trayectoria probable de la legislación prevista.

Es probable que aumente la demanda de pólizas que cubran la expropiación —incluida la expropiación progresiva, como el aumento de las tasas impositivas—, así como la frustración de contratos, la guerra y el riesgo de violencia.

Un ejemplo de intervención gubernamental son los litigios en curso originados por las confiscaciones de activos y las ventas forzadas con descuento en Rusia. De manera similar, los abogados especializados en propiedad intelectual y reestructuración/redomiciliación de empresas pueden esperar un aumento de la demanda de sus servicios.

Si tiene alguna pregunta o desea analizar más a fondo los riesgos y oportunidades descritos en este tema destacado, envíe un correo electrónico a [email protected].

Queremos agradecerles a nuestros expertos por sus aportes al primer Informe de Riesgo Global de J.S. Held.

Para obtener más información, comuníquese con: [email protected].

Esta comunicación puede contener declaraciones prospectivas. Estas declaraciones se basan en las expectativas actuales de J.S. Held y están sujetas a riesgos, incertidumbres y otros factores que podrían hacer que los resultados reales difieran sustancialmente de los expresados o insinuados en estas declaraciones prospectivas. Las declaraciones prospectivas solo son válidas en la fecha en que se hacen, y no asumimos ninguna obligación de actualizar o revisar ninguna declaración prospectiva, ya sea como resultado de nueva información, acontecimientos futuros u otros motivos. Este material es solo para fines informativos y se proporciona "tal y como está" sin ninguna garantía y J.S. Held no asume ninguna responsabilidad por errores, omisiones o cualquier medida tomada en función de este material.