Perspectivas

J.S. Held adquiere Shechter & Everett para expandir los servicios de contabilidad forense en litigios de derecho de familia en Florida

LEER MÁSPor lo general, los reclamos por interrupción del negocio son analizados minuciosamente por las aseguradoras, ya que pueden ascender a montos que pueden variar entre miles de dólares y hasta más de $100 millones. A menudo, las aseguradoras buscan la asistencia de contadores forenses internos o externos para analizar esos reclamos. En el transcurso de su análisis, los contadores forenses con frecuencia detectan la posibilidad de fraude en un reclamo, y sugieren a la aseguradora que realice una investigación más profunda.

Este artículo describe el papel que juegan los contadores forenses en la identificación y el análisis del fraude en los reclamos por interrupción del negocio y explica los factores que las aseguradoras deben tomar en cuenta a la hora de contratar contadores externos. Ofrece una guía paso a paso para los contadores forenses que son convocados por las aseguradoras para estas tareas complejas.

Para desarrollar el tema, se comenzará definiendo algunos términos y actores potenciales en los reclamos por interrupción del negocio que son investigados por fraude. En primer lugar, ¿qué se entiende por interrupción del negocio? Por lo general, la interrupción del negocio ocurre cuando un suceso específico (por ejemplo, incendios, inundaciones, explosiones, huracanes, tornados, y pandemias) causa un impacto financiero negativo en las operaciones de una empresa durante un período determinado.

En segundo lugar, ¿qué es la contabilidad forense y qué hace un contador forense? La AICPA (la entidad que regula a los contadores profesionales en los Estados Unidos) define la contabilidad forense como "la aplicación de conocimientos especializados y aptitudes de investigación de contadores públicos certificados (CPA) con el fin de recopilar, analizar y evaluar pruebas, así como de interpretar y comunicar los hallazgos en un tribunal, una sala de reunión de directorio u otra ubicación administrativa o legal".[1] Por lo tanto, los contadores profesionales, en su mayoría CPA, participan en tareas de contabilidad forense. Además, existe una subcategoría de la contabilidad forense: la examinaciòn de fraudes, que puede ser llevada a cabo por contadores o no contadores.

En tercer lugar, ¿qué se entiende por fraude? Según el Black's Law Dictionary, el fraude consiste en "una representación falsa de la verdad o el ocultamiento de un hecho significativo para inducir a otra persona a actuar en perjuicio propio". Los cuatro componentes principales del fraude son: (1) una declaración falsa respecto de (2) un hecho significativo, la cual se (3) realiza voluntariamente con la (4) intención de engañar.

Si bien es posible que no exista fraude en todos los reclamos por interrupción del negocio, es más habitual que se detecte en reclamos investigados por contadores forenses con experiencia y conocimientos en la detección del fraude. La ACFE informó en su documento 2020 Global Study on Occupational Fraud and Abuse, Report to the Nations (Estudio mundial sobre fraude y abuso ocupacional: informe a las naciones), que el fraude es un problema global que afecta a todas las organizaciones en el mundo. El estudio de 2020, que abarcó 2,504 casos de 125 países, determinó que el fraude generó pérdidas totales por un valor superior a los 3.6 mil millones de dólares.[2] El mismo estudio estimó que las organizaciones pierden el cinco por ciento de sus ingresos cada año debido al fraude.[3]

Reclamos por interrupción del negocio

Se entiende por interrupción del negocio la pérdida sufrida por una empresa o entidad debido a incidentes que exceden su control, los cuales traen como consecuencia la incapacidad de llevar a cabo operaciones comerciales. Dichas pérdidas pueden hacer efectiva la cobertura por interrupción del negocio a través de distintas pólizas suscritas con la aseguradora de la entidad; asimismo, esta puede definirse como "la interrupción necesaria del negocio por pérdida, daño o destrucción ocasionada por riesgos asegurados respecto de bienes muebles e inmuebles".[4]

La póliza correspondiente define la cobertura real, los métodos de cálculo de la pérdida y los límites de la cobertura de reclamos por interrupción del negocio. De todos modos, por lo general, la pérdida asegurada se calcula mediante uno de los siguientes tres métodos:

Cada uno de los métodos se describe con mayor detalle durante el desarrollo de este artículo.

Análisis de estados financieros

El primer paso en la preparación de un reclamo por interrupción del negocio consiste en el análisis de los estados financieros del asegurado tanto anteriores como posteriores a la pérdida. Dicho análisis puede llevarlo a cabo internamente la empresa misma o la aseguradora mediante contadores forenses contratados (o bien, por ambas si existe una controversia en cuanto al monto del reclamo). A continuación, se describen en detalle los tipos de análisis financieros que se efectúan habitualmente.

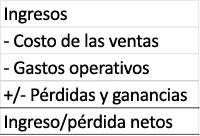

Si bien es posible que se analice el balance general de la entidad, gran parte de la información relevante para un reclamo por interrupción del negocio reside en el estado de resultados. El estado de resultados (a menudo denominado estado de ganancias y pérdidas o "P&L") es el estado de ingresos, gastos, ganancias y pérdidas correspondiente al período en el que se registren ingresos (o pérdidas) netos para el ejercicio. La fórmula para el estado de resultados consistente en ingresos menos costo de las ventas menos gastos operativos +/- ganancias o pérdidas equivale a las pérdidas/ingresos netos antes de impuestos sobre la renta. El costo de las ventas y los gastos operativos tienen componentes fijos y variables. Dicho de una manera más simple,

Los componentes del estado de resultados se definen de la siguiente manera:

Las características de los gastos de la entidad difieren según el tipo de negocio. Los negocios de servicios, como el paisajismo, no producen bienes y, por lo tanto, probablemente tengan un porcentaje mayor de costo de mano de obra dentro del costo de las ventas que un fabricante. De forma alternativa, un fabricante, como un productor de celulares, tendrá un porcentaje significativo de materias primas dentro del costo de las ventas.

En los reclamos por interrupción del negocio también se lleva a cabo un análisis de gastos fijos y variables. Esta información, por lo general, no es fácilmente visible en el estado de resultados y se suele obtener mediante entrevistas con el personal de la gerencia y del área contable o a través de análisis estadísticos. La razón de la importancia de este análisis es que es posible que no se registren gastos variables durante la interrupción del negocio y, por lo tanto, estarían excluidos del reclamo.

¿Cuáles son los gastos permitidos y los excluidos en los reclamos por interrupción del negocio?

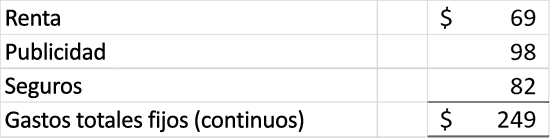

Por lo general, los gastos continuos (fijos) e incrementales (mitigación) están permitidos e incluidos en los reclamos por interrupción del negocio. Los gastos continuos (fijos) comprenden a todos los gastos incurridos a pesar de la interrupción. Estos gastos son de naturaleza fija, lo que significa que no pueden cambiar en el corto plazo conforme a las decisiones de la gerencia. Los gastos incrementales (mitigación) son gastos necesarios afrontados durante el período de restauración que no habrían sido afrontados en caso de no haber ocurrido tal suceso.

Los gastos no continuos (variables) no están incluidos habitualmente en un reclamo por interrupción del negocio. Dichos gastos varían de forma directa, a veces proporcionalmente, según el volumen de negocios. No son gastos que se afrontarían comúnmente durante un período de la pérdida. Sin dudas, existen excepciones a esta regla. Por ejemplo, si se necesitara un trabajador empleado por horas (habitualmente considerado un gasto variable) para mantener operativas ciertas áreas de una fábrica, dichos gastos pueden considerarse fijos durante el período de la pérdida. A continuación, se incluyen algunos ejemplos de gastos no continuos (variables):

Una tienda que se dedica a vender productos de Twinkie (Twinkie, Inc.) presentó un reclamo a XYZ Insurance Company detallando lo siguiente:

¿Cuál es el monto de la pérdida?

Una vez que se le asigna el trabajo, el contador forense suele estudiar la empresa, el mercado, los competidores, las tendencias del mercado y la situación económica en general de la región donde está ubicada la empresa. A continuación, se enuncian ejemplos de documentación e información de la aseguradora y la empresa que puede solicitar el contador forense:

En general, cuando se calcula la pérdida por interrupción del negocio, el primer paso consiste en determinar el monto de los ingresos "hipotéticos" que la empresa habría tenido de no ser por la pérdida. El segundo paso es calcular la pérdida real. El reclamo por la pérdida del negocio real se calcula como la diferencia entre los ingresos "hipotéticos" y los reales.

Existen tres métodos para calcular una pérdida por interrupción del negocio, a saber:

En todos los métodos, debe determinarse el período de la pérdida. En este ejemplo, el período de la pérdida:

El próximo paso consiste en examinar las tendencias históricas que conllevaron al período de la pérdida:

El próximo paso es proyectar el crecimiento en las ventas correspondiente al período de la pérdida:

Luego de completar el análisis anterior, el próximo paso es revisar los hallazgos antes de proceder con el análisis de estados financieros y los cálculos de pérdidas:

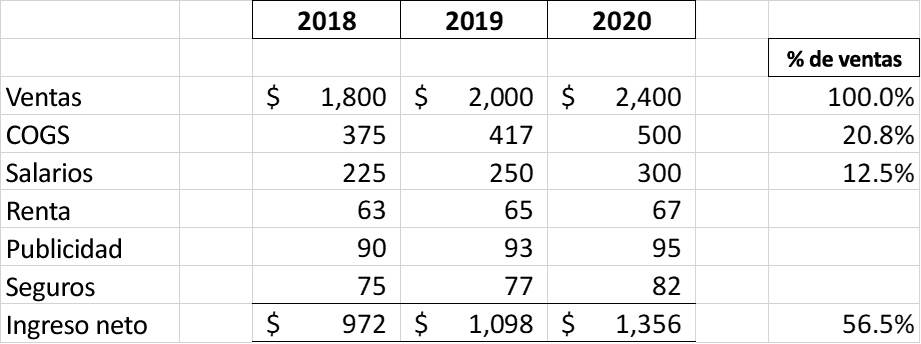

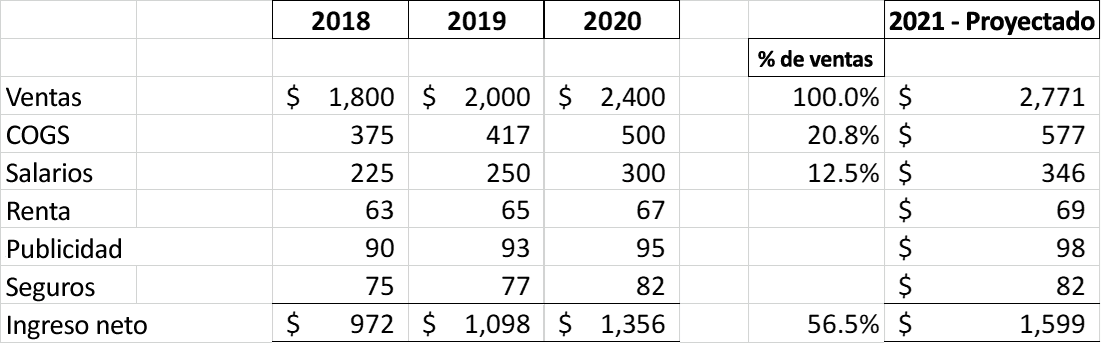

El siguiente paso consiste en analizar los estados contables históricos y computar la tasa histórica de crecimiento anual compuesto (CAGR). Los estados de resultados históricos de Twinkie, Inc. correspondientes a los ejercicios finalizados en 2018, 2019 y 2020 se muestran a continuación:

La CAGR suele calcularse utilizando la siguiente fórmula:

CAGR = (FV/PV) ^ (1/N) - 1

Según la fórmula anterior, la CAGR de Twinkie desde 2018 hasta 2020 es del 15.47 %

El próximo paso consiste en identificar los gastos fijos (continuos) y variables (no continuos) de la empresa. El objetivo es determinar el porcentaje histórico del costo de cada variable respectivo a las ventas y establecer los costos fijos durante el período de la pérdida.

En este ejemplo, los costos de renta, publicidad y seguros de Twinkie parecen ser costos fijos (continuos). Por lo tanto, el contador forense únicamente esperaría detectar pequeñas variaciones en estos costos respecto de cualquier aumento proyectado en las ventas.

Para el presente análisis, se debe incrementar las ventas proyectadas correspondientes al ejercicio fiscal 2021 utilizando la CAGR y calcular el costo de la mercadería vendida (COGS) y salarios en función del porcentaje de ventas de la siguiente manera:

Los pasos finales consisten en evaluar si los resultados obtenidos son razonables y confiables. A continuación, se incluye un listado no exhaustivo de preguntas que el contador forense y la compañía aseguradora deberían considerar:

En este ejemplo, utilizando el primer método, la pérdida por interrupción del negocio para Twinkie, Inc. se calcula de la siguiente manera:

El riesgo de fraude se enuncia en último lugar entre los conceptos anteriores que deben tomar en cuenta el contador forense y la compañía aseguradora; sin embargo, ciertamente no es menos importante. En el ejemplo de Twinkie, Inc., existen varias áreas donde el contador forense puede descubrir "alertas" de fraude potencial, entre ellas:

Otros análisis específicos para Twinkie, Inc. pueden incluir:

Si el contador forense contratado para encargarse del reclamo por interrupción del negocio sospecha (o detecta) la existencia de fraude, el cliente o la aseguradora debería determinar si corresponde llevar a cabo una investigación más profunda. Dado que una investigación por fraude por lo general está fuera del alcance del contador forense contratado para realizar el análisis inicial de la interrupción del negocio, la aseguradora podrá utilizar su propia Unidad de Investigación Especial (SIU) o contratar contadores forenses externos para evaluar el fraude potencial. En cualquier caso, la investigación suele constar de tres fases:

La entrevista de la persona investigada suele realizarse al final, de modo tal que el contador forense tenga toda la información disponible antes de la entrevista. Este proceso dificulta que la persona mienta u oculte información sobre hechos adicionales de relevancia.

Según la Oficina Nacional de Delitos de Seguros (NICB), otros indicadores de fraude de seguros en las áreas de pérdidas de inventario incluyen lo siguiente:[8]

Los reclamos por interrupción del negocio pueden ser complejos y tener áreas donde exista fraude. Es habitual que la compañía aseguradora utilice contadores forenses con experiencia en fraude para minimizar los riesgos asociados con dichos reclamos. Cuando son convocados para estas investigaciones, los contadores forenses deben saber cómo reconocer las distintas alertas que indican un posible fraude. En estos asuntos, también deben lograr entender de forma única cómo funciona la empresa del asegurado, y cómo registra los resultados, los gastos, las ganancias y las pérdidas de forma histórica. Con este conocimiento y esta perspectiva de la situación financiera del asegurado, un contador forense puede detectar casos de fraude en un reclamo por interrupción del negocio.

Nos gustaría agradecer a F. Dean Driskell III y Peter S. Davis por brindar sus conocimientos y experiencia, que fueron de gran ayuda para esta investigación.

F. Dean Driskell III es vicepresidente ejecutivo de la práctica de Valorizaciones y Daños Económicos en J.S. Held. Se especializa en ofrecer servicios de consultoría para clientes involucrados en diversos tipos de disputas contables, económicas y comerciales, así como asuntos relacionados con fraude y contabilidad forense. Dean cuenta con más de 30 años de experiencia en análisis financiero, contabilidad, informes y gestión financiera, y ha prestado servicios a clientes y su asesoría legal, tanto en el sector privado como el público, en virtud de los que ha proporcionado análisis técnicos, asistencia en contabilidad/reformulación, servicios de valorización y respaldo en litigios en diversas industrias; y, también ha declarado como testigo experto en litigios.

Para comunicarse con Dean, envíe un correo electrónico a [email protected] o llame al +1 470 690 7925.

Peter S. Davis, CPA, ABV, CFF, CIRA, CTP, CFE, es director ejecutivo sénior en J.S. Held, y se especializa en asesoramiento estratégico. Se ha desempeñado como administrador judicial en asuntos regulatorios presentados por la SEC, FTC, la Arizona Corporation Commission, la Junta de Educación del Estado de Arizona, así como prestamistas y accionistas. Sus áreas de especialización incluyen la comprensión e interpretación de datos financieros complejos, la detección y disuasión de fraudes y la determinación de daños. Peter ha actuado como perito en numerosos asuntos judiciales federales, de bancarrota y estatales.

Puede comunicarse con Peter enviando un correo electrónico a [email protected] o llamando al +1 602 295 6068.

[1] AICPA Practice Aid 10-1, Serving as an Expert Witness or Consultant.

[2] ACFE 2020 Global Study on Occupational Fraud and Abuse, Report to the Nations, página 8. El informe puede descargarse gratuitamente en https://www.acfe.com/report-to-the-nations/2020/ .

[3] Ibid., página 4.

[4] Torpey, Lentz & Barrett. The Business Interruption Book , página 57.

[5] La aplicación de las disposiciones de la póliza la determina la aseguradora y se la comunica al contador forense.

[6] Las declaraciones de impuestos personales no suelen ser necesarias para los reclamos comerciales de gran volumen pero pueden ser útiles en la evaluación de fraude potencial en el caso de reclamos de empresas familiares más pequeñas.

[7] La Ley de Benford es una herramienta analítica y estadística para predecir las frecuencias esperadas de dígitos en listados de números. Dicho análisis puede utilizarse para predecir la actividad fraudulenta en grandes grupos de números, como estados financieros, libros mayores, etc. El alcance de este artículo no incluye un análisis exhaustivo de la Ley de Benford.

[8] NICB “Indicators of Property Fraud”

A medida que las empresas se apoyan cada vez más en las computadoras y el almacenamiento digital de datos importantes, los ciberataques se han vuelto una amenaza potencial que toma mayor relevancia. Según un informe de agosto de 2025 de Statista, la cantidad de víctimas mensuales de ransomware creció un 381 %...

Este documento resume el Código y la legislación relacionada para las enajenaciones fraudulentas. También aborda las pruebas que puede realizar el analista en un análisis de enajenación fraudulenta. Tenga en cuenta que gran parte del debate supone que...

Una guía para realizar investigaciones de contabilidad forense y digitales, que destaca los pasos críticos, los obstáculos comunes y ejemplos de casos reales...