Perspectivas

J.S. Held adquiere Shechter & Everett para expandir los servicios de contabilidad forense en litigios de derecho de familia en Florida

LEER MÁSLa indemnización del asegurado es un principio básico de la industria de los seguros de propiedad. Un principio similar sostiene que el tomador del seguro debe ser "resarcido", pero no colocado en una posición mejor a la que tenía antes del siniestro. Estos principios básicos provocaron que la industria de los seguros de propiedad hiciera un uso casi universal de la disposición de valoración conocida como "valor efectivo real".

Con el tiempo, las disputas relacionadas con el valor efectivo real dieron lugar a interpretaciones legales que variaban según la jurisdicción, lo que dio por resultado que no hubiera ninguna regla o ley que rigiera cómo debía determinarse el valor efectivo real. En los últimos años, los ataques a los métodos de valoración utilizados en determinados estados han dado lugar a que los cálculos de valor efectivo real ordenados judicial o legislativamente vayan mucho más allá del concepto de indemnización, lo que da por resultado cálculos de pérdidas que hacen mucho más que "resarcir" al asegurado. En estas jurisdicciones, la mejora (no la indemnización y el "resarcimiento") se ha convertido en la concesión de cobertura básica garantizada al tomador del seguro, no por los términos expresos de la póliza, sino por ley.

Debido a estos desarrollos, ahora existen ciertas limitaciones para determinar cómo calcular el valor efectivo real que son tan restrictivas que debemos preguntarnos si el lenguaje de valoración del valor efectivo real debe eliminarse por completo de las pólizas de seguro. Debemos preguntar si existe una mejor manera de lograr que las pólizas de seguro de propiedad recuperen su intención original de indemnizar al asegurado por la pérdida real sufrida.

Este artículo analiza el tema en detalle y ofrece recomendaciones prácticas para una industria actualmente sumida en costosas batallas legales, cuyos resultados pueden dar lugar a cálculos de valor efectivo real que son fundamentalmente incompatibles con el principio básico de indemnización.

Las primeras pólizas de seguro de propiedad de primera persona utilizaban el valor efectivo real como base para la valoración de pérdidas y propiedades aseguradas. "Valor efectivo real" es una terminología exclusiva de los seguros y casi nunca se utiliza en el sector de los bienes raíces o en otras formas de valoración.

En los últimos 50 años, las pólizas de valor efectivo real han sido sustituidas en gran medida por las pólizas de valor de costo de reemplazo, que permiten la mejora en caso de que la propiedad se reemplace o repare, y dichas pólizas se han convertido en el producto de seguro de propiedad de venta estándar en los Estados Unidos. En estas pólizas de valor de costo de reemplazo, a un asegurado se le paga el costo de la instalación de nuevos materiales sin ninguna deducción por la antigüedad, uso, desgaste o deterioro inherentes en los componentes del edificio dañado en el momento de la pérdida.

El reconocimiento por parte de la industria de seguros de que las pólizas de valor de costo de reemplazo ofrecen la sustitución de "lo nuevo por lo viejo" en la propiedad dañada dio lugar a una disposición común de las pólizas que requiere que el tomador del seguro repare o reemplace la propiedad dañada o destruida (por lo general, dentro un plazo especificado) para reunir los requisitos para la cobertura. En caso contrario, la valoración de la pérdida se calcula según la medida del valor efectivo real histórico. En la mayoría de los casos, la obligación básica de la aseguradora que tiene una póliza de valor de costo de reemplazo es calcular el costo de reparar o reemplazar la propiedad dañada y hacer el pago del monto del valor efectivo real como no objetado antes de hacer el pago final después de que la propiedad dañada efectivamente se repare o reemplace. Por lo general, las pólizas de seguro contendrán lenguaje que limitará el pago final a la pérdida del costo de reemplazo calculado y acordado, o al monto que el tomador del seguro gaste realmente en el reemplazo, lo que sea menor.

Hay tres métodos para calcular el valor efectivo real, que varían ampliamente según el estado:

De los tres métodos, el del costo de reemplazo menos la depreciación es, por amplio margen, el más utilizado. Al aplicar este método, se determina primero la pérdida de valor de costo de reemplazo y se hace un ajuste en función del deterioro anterior a la pérdida de un componente del edificio dañado o destruido. Dado que la mayoría de las pérdidas no implican la destrucción completa de la propiedad asegurada, este método suele ser aplicable si la pérdida se encuentra en un estado de costo de reemplazo menos depreciación, de valor de mercado o de evidencia general. Esto se debe a que la disminución del valor de un componente del edificio suele ser sinónimo del costo anterior a la pérdida para que el componente quede "como nuevo". [1]

Por ejemplo, cuando una casa dañada por el viento tiene ventanas podridas que requerían reemplazo antes de un siniestro, la aseguradora calcula el valor efectivo real aplicando la depreciación al costo de reemplazo de las ventanas, que era el monto para dejar las ventanas "como nuevas" antes del siniestro. Al hacerlo, la aseguradora calcula el monto para que el asegurado recupere la misma posición que tenía inmediatamente antes del siniestro, ni mejor ni peor.

En opinión del autor, la regla más equitativa para determinar el valor efectivo real es la regla del valor de mercado, que es la regla minoritaria en los Estados Unidos y que era el estándar según el cual se calculaban las pérdidas de valor efectivo real en California hasta hace poco. Esta regla supone que la "pérdida" se mide como un concepto económico en el que la pérdida financiera del asegurado, resultante de un riesgo cubierto por el seguro, es el monto por el cual se redujo el valor de mercado de la propiedad a causa del daño.

La regla de evidencia general, que es la regla mayoritaria por aplicación judicial en los EE. UU., tiene su origen en la decisión de 1928 del Tribunal de Apelaciones de Nueva York en el caso McAnarney vs. Newark Fire Insurance Company. [2] En esa decisión, McAnarney era el propietario de una fábrica de cerveza que fue destruida por un incendio. El incendio se produjo durante la Ley de Prohibición Nacional, por la cual la producción de malta era ilegal. McAnarney hizo una reclamación para reparar la propiedad conforme a su póliza de valor efectivo real. Newark adoptó la postura de que, dado que una fábrica de cerveza era una propiedad con fines especiales que existía únicamente para producir un producto prohibido por el gobierno estadounidense, la propiedad tenía poco o ningún valor. El tribunal rechazó finalmente los métodos de valoración de cada una de las partes, afirmando que deben considerarse múltiples factores para determinar el monto de la pérdida.

En el caso de McAnarney, el tribunal sostuvo lo siguiente:

"En los casos en que los edificios asegurados hayan sido destruidos, el responsable de determinar los hechos puede, y debe, recurrir a la ayuda, con el fin de efectuar una indemnización completa, de todos los hechos y circunstancias que lógicamente tienden a la formación de una estimación correcta de la pérdida. Puede considerar el costo original y el costo de reproducción, las opiniones sobre el valor dadas por testigos calificados, las declaraciones contra el interés que haya podido hacer el asegurado y los usos lucrativos que puedan habérsele dado a los edificios, así como cualquier otro hecho que razonablemente tienda a arrojar luz sobre el asunto".

Las aplicaciones del valor de mercado y de evidencia general permiten que una aseguradora tenga en cuenta factores económicos cuando el valor efectivo real no se calcule fácilmente cuantificando el grado de deterioro de los componentes del edificio a fin de determinar el monto necesario para efectuar la indemnización. Por ejemplo, a fines de la década de 1970 y principios de la de 1980, el deterioro urbano en las principales ciudades de los Estados Unidos hizo que el valor de mercado de las estructuras existentes representara una pequeña fracción de sus costos de reemplazo. No era poco común que un edificio con un valor de reemplazo de $1 millón tuviera un valor de mercado de $100,000, incluidos el terreno y el edificio. [3] En esos casos, determinar la pérdida de valor efectivo real mediante el cálculo del costo de reemplazo menos la depreciación, en el que la depreciación se limitaba exclusivamente al deterioro, por lo general daba por resultado una medida de valor efectivo real que era muchas veces superior a la pérdida económica sufrida por el tomador del seguro. Esto generó un riesgo moral en la medida en que el tomador del seguro puede recuperar más que la pérdida económica real sin hacer reparaciones.

En resumen, si el valor efectivo real se define adecuadamente como "un monto de dinero que hace efectiva la indemnización", el método del valor de mercado es la manera más equitativa de determinar el valor efectivo real, dado que basa el cálculo exclusivamente en la pérdida económica soportada por el tomador del seguro. [4]

A principios de la década de 1990, el autor fue contratado como experto en litigios en un asunto relacionado con un incendio producido en junio de 1988 en un edificio escolar de más de 50 años de antigüedad en Wantagh, Long Island, Nueva York. La escuela estaba situada en un vecindario residencial que había estado prácticamente desocupado durante casi una década antes de que Wantagh llegara a un acuerdo, antes de que se produjera el incendio, para vender la escuela, y la propiedad en la que se encontraba, al desarrollador Stewart Dickler. El costo de reparación de los daños del incendio superaba los $3 millones; sin embargo, Cigna determinó que no era una pérdida de valor efectivo real compensable conforme a la póliza de Wantagh por varios motivos, entre ellos el hecho de que Wantagh (el asegurado en cuestión) no tenía un fundamento económico para reclamar por un edificio que había considerado que no tenía valor. Después del incendio, pero antes del cierre, Dickler negoció y obtuvo una cesión de los derechos de Wantagh en virtud de la póliza mientras estaba en contrato para comprar el terreno y el edificio. Los siguientes hechos eran conocidos por Cigna en el momento en que determinó que la pérdida de valor efectivo real era cero:

Finalmente, Dickler inició una demanda contra Cigna. En el juicio, el autor declaró que conforme a la regla de evidencia general en Nueva York, estaba claro que la consideración de toda la evidencia que llevaría a un experto a "indemnizar" daba como resultado un cálculo de pérdida de valor efectivo real de cero. No solo no hubo disminución del valor de mercado de la propiedad antes y después del siniestro, sino que, además, cualquier pago habría supuesto una ganancia económica para Dickler (o, para el caso, el asegurado en cuestión, Wantagh). Sin embargo, en lugar de usar el lenguaje tradicional del valor efectivo real que solía encontrarse en la mayoría de las pólizas de Nueva York (que, en aquella época, rara vez definían el término "valor efectivo real"), la póliza de Cigna definía el valor efectivo real como "costo de reemplazo menos depreciación".

En el juicio, el tribunal federal concedió el costo de reemplazo sin deducción por depreciación. Cigna apeló. Finalmente, el Tribunal de Apelaciones del Tercer Circuito resolvió que, como Cigna había elegido definir la depreciación en su póliza, estaba prohibido calcular la pérdida usando la regla de evidencia general. En el juicio, el autor también declaró que la depreciación se define simplemente como "una pérdida de valor por cualquier causa", que es la definición legal y comúnmente reconocida en casos relacionados con la valoración de bienes raíces. A pesar de esto, el tribunal de apelaciones determinó que en la industria de los seguros, el significado común de "depreciación" incluye el deterioro físico únicamente y, por consiguiente, a Cigna se le prohibió calcular la pérdida conforme a la regla de evidencia general de Nueva York.

Vale la pena destacar el razonamiento del tribunal, en parte: [5]

"A continuación debemos determinar cómo calcular el valor efectivo real. Los contratos de seguro a menudo no definen el valor efectivo real, y dejan esta tarea a los tribunales. Los tribunales que se enfrentan a este tipo de contratos han definido la frase "valor efectivo real" esencialmente de tres maneras: 1) como valor justo de mercado; 2) como costo de reemplazo menos depreciación y 3) según la regla de evidencia general. La regla de evidencia general permite que el responsable de determinar los hechos tenga en cuenta toda la evidencia pertinente sobre el tema del valor, incluido el costo de restauración o reemplazo del edificio menos la depreciación; la antigüedad de la propiedad; el valor económico de la propiedad; la condición en que se mantiene la propiedad: los ingresos derivados del uso del edificio; la ubicación del edificio; el grado de obsolescencia, tanto estructural como funcional; la ganancia que es probable que se acumule sobre la propiedad; el material del cual está compuesto el edificio; el valor de mercado; las opiniones respecto del valor dadas por testigos calificados; los potenciales usos lucrativos que podrían habérsele dado o que pueden dársele al edificio; el valor del edificio para fines de alquiler; y cualquier otro hecho revelado por la evidencia que pueda arrojar luz sobre el valor real del edificio en el momento de la pérdida, incluido el valor de recuperación de la propiedad, si lo hubiera. Insuring Real Property § 24.04(2) en 2430 (Stephen A. Cozen, ed., 1989).

En McAnarney v. Newark Fire Ins. Co., 247 N.Y. 176, 159 N.E. 902 (1928), un caso relacionado con fábricas de producción de malta que ya no podían utilizarse para su fin previsto a causa de la Ley de Prohibición Nacional, el Tribunal de Apelaciones de Nueva York interpretó el término no definido "valor efectivo real" en la póliza de seguro contra incendios estándar de Nueva York. El Tribunal rechazó tanto el valor de mercado como el costo de reemplazo menos depreciación como definiciones adecuadas del valor efectivo real y, en su lugar, adoptó la regla de evidencia general. CIGNA sostiene que, debido a que la ley de Nueva York se aplica a nuestro caso, McAnarney nos exige definir el valor efectivo real de acuerdo con la regla de evidencia general. En efecto, el testigo experto de CIGNA sobre el tema del valor del edificio inicialmente llegó a su conclusión sobre la falta de valor efectivo real del edificio empleando la regla de evidencia general, que le permitía tener en cuenta su opinión de que la existencia del edificio impedía usos más rentables del terreno en el que se encontraba el edificio.

Sin embargo, no podemos ignorar el lenguaje del contrato en este caso, que definía el valor efectivo real como costo de reemplazo menos depreciación. Los tribunales de Nueva York solo aplican la regla de evidencia general cuando el propio contrato de seguro, como la póliza contra incendios estándar de Nueva York, no define el valor efectivo real. Cuando las partes de un contrato de seguro acuerdan definir el valor efectivo real como costo de reemplazo menos depreciación, la regla de evidencia general no se aplica". [6]

Finalmente, debido a que Dickler no presentó evidencia de depreciación en el juicio, el tribunal de apelaciones le dio a Dickler la opción de aceptar el monto de depreciación declarado por el autor o de realizar un segundo juicio para determinar la depreciación física. El autor luego declaró como experto en un segundo juicio en el que Cigna se impuso en el cálculo del monto de la depreciación física (deterioro). El pago final fue superior a $1 millón. [7]

Antes de la destrucción del World Trade Center (WTC) en 2001, el dueño de la propiedad, la Autoridad Portuaria de NY y NJ, había solicitado propuestas para celebrar un acuerdo de alquiler neto a largo plazo para operar en el sitio del WTC. El sitio del WTC incluía dos torres de 110 pisos, dos estructuras de techos bajos, el centro comercial minorista más grande de Manhattan y áreas subterráneas debajo de las torres (la "Bañera"). Se recibieron ofertas de numerosos operadores de bienes raíces. Después de un anuncio inicial de adjudicación del alquiler a una entidad de bienes raíces de Nueva York (Vornado), las partes no concretaron un acuerdo en el primer trimestre de 2001. Poco después, el desarrollador de la ciudad de Nueva York Larry Silverstein (y socios) celebraron un acuerdo para el alquiler neto de la propiedad por un valor declarado de $3.200 millones. Apenas unas semanas antes del ataque terrorista del 11 de septiembre de 2001, las partes de Silverstein (World Trade Center Properties) estaban negociando la contratación de un seguro de propiedad.

El 11 de septiembre de 2001, la propiedad asegurada del WTC fue destruida en un ataque terrorista. Sin embargo, en ese momento la póliza de seguro definitiva no había sido completamente negociada y emitida. Si bien casi una decena de aseguradoras habían emitido contratos provisorios de seguro en los que aceptaban participar en el programa de seguro, nunca se había acordado la redacción de la póliza definitiva. Poco después del 9/11, WTC Properties informó al mercado interesado de aseguradoras que los dos choques de aviones constituían dos incidentes distintos, lo que les daba derecho a dos veces el límite establecido de la póliza de $3.200 millones. Aunque este asunto fue objeto de un litigio de varios años que dio como resultado que la mayoría del mercado fuera responsable de un solo incidente [8], algunas aseguradoras fueron encontradas responsables de dos incidentes. Finalmente, debido a que los expertos de las aseguradoras opinaron que ni el valor del costo de reemplazo ni el valor efectivo real agotaban dos veces el límite de la póliza, aún debían determinarse las cuestiones del valor. Como resultado, las disputas de valoración se presentaron ante un panel de valoración para su determinación. [9]

Antes del 9/11, Travelers Insurance Company ("Travelers") había aceptado participar en el seguro de propiedad y estaba negociando con el corredor (Willis) que el formulario de su póliza fuera adoptado tanto por el mercado de aseguradoras como por el asegurado. De hecho, Travelers emitió formalmente el formulario de su póliza a WTC Properties varios días después del 9/11, informando a WTC Properties que su formulario regiría las obligaciones de Travelers en relación con la reclamación.

El formulario de Travelers contenía la siguiente definición de valor efectivo real:

"Valor efectivo real se refiere al costo de reparar, reconstruir o reemplazar la propiedad perdida o dañada, en el momento y lugar de la pérdida, por otra propiedad de tamaño, material y calidad comparables, menos el descuento por deterioro físico, depreciación, obsolescencia y agotamiento".

Como parte de la determinación del valor realizada tanto en el litigio como en la valoración, las aseguradoras formularon opiniones basadas en la definición indicada anteriormente, que llevó a la conclusión de que la pérdida económica sufrida por WTC Properties era equivalente al valor de mercado contributivo de los edificios que habían sido destruidos el 9/11 al valor de mercado total de la propiedad. [10]

Durante el proceso de valoración, las partes solicitaron al tribunal que interpretara el lenguaje de valor efectivo real de Travelers a fin de informar al panel de valoración el método adecuado para calcular la pérdida de valor efectivo real. Resulta útil repasar la discusión del tribunal sobre el valor efectivo real: [11]

"En primer lugar, el argumento de las Aseguradoras adopta una interpretación de depreciación adecuada al análisis específico del Tribunal de McAnarney sobre qué hacer cuando una póliza de seguro no contiene ninguna definición de valor efectivo real, y la impone en el formulario de Travelers, que sí contiene tal definición, aunque la interpretación en un contexto es incuestionablemente incompatible con la interpretación en el otro. La cláusula del seguro contra incendios estándar de Nueva York que estaba en vigor en la época de McAnarney aseguraba a los propietarios hasta el valor efectivo real (calculado con las debidas deducciones por depreciación) de la propiedad en el momento de la pérdida o daño. Después de establecer la regla de evidencia general como se describió anteriormente, el Tribunal comentó que la palabra (depreciación) significa, por derivación y uso común, una caída en el valor (reducción de valor). Es incorrecto interpretar esta afirmación sobre el significado general del término como una sugerencia de que la depreciación no puede referirse a una caída en el valor atribuible a una causa particular, y seguir siendo fiel a su derivación y uso común; la afirmación citada de McAnarney ciertamente no implicaba que la mera aparición del término depreciación en una póliza requiera que el responsable de determinar los hechos considere cualquier evidencia relevante para una caída en el valor, independientemente de qué otro lenguaje aparezca en la póliza.

La discusión de depreciación de McAnarney aparece cuando el Tribunal ya había determinado que se aplicaba la regla de evidencia general, y por consiguiente es apropiado, cuando se trata de un caso regido por McAnarney, tratar el término de la manera más amplia permitida por esa regla. La moción de las Aseguradoras solicita a este tribunal que haga precisamente lo contrario. Las Aseguradoras solicitan una determinación de que corresponde la regla de evidencia general en base a una interpretación amplia a priori de la depreciación para obligar a la aplicación de la regla de evidencia general. Es decir, las Aseguradoras solicitan que el tribunal utilice una definición de depreciación que supone la aplicabilidad de la regla de evidencia general para determinar que se aplica la regla de evidencia general. Un argumento que comienza suponiendo el resultado deseado es algo menos que convincente".

El tribunal luego abordó el principio de indemnización de la siguiente manera:

"Las Aseguradoras sugieren también que el concepto de indemnización obliga a una interpretación del formulario de Travelers compatible con la regla de evidencia general […] Las Aseguradoras ciertamente tienen razón en que la Indemnización es la base y el fundamento de todo el derecho de seguros […] y que el fin de la indemnización es reembolsar al dueño de la propiedad [...] una suma de dinero que, en la medida de lo posible, coloque a dicho dueño [...] financieramente en la misma posición con respecto al edificio destruido, […] Sin embargo, ese concepto amplio, en la medida en que es aplicable aquí, no obliga a una decisión de que el lenguaje en el formulario de Travelers incorpora la regla de evidencia general.

En beneficio de la indemnización completa, la regla de evidencia general permite que el responsable de determinar los hechos considere las cien y una [...] cosas que van a fijar el valor de cualquier propiedad [...] Sin embargo, la crítica más común y evidente de este enfoque es la falta de certeza o previsibilidad que conlleva el uso de la regla […] Las Aseguradoras quieren que este tribunal interprete el formulario de Travelers, que exige una deducción de cuatro factores del costo de reemplazo, como una indicación para tener en cuenta los ciento un factores que influyen en el valor de una propiedad. Los principios teóricos del derecho de los seguros de propiedad, expresados en términos generales, no exigen que todos los contratos de seguro se interpreten de manera que proporcionen una indemnización completa, suponiendo que tal objetivo sea alcanzable; tampoco anulan el lenguaje contractual que renuncia a la investigación de hechos sin límites de la regla de evidencia general en favor de un método más predecible para determinar el valor efectivo real".

El asunto resuelto durante el proceso de valoración ante el panel de valoración determinó la medida en que la depreciación, la obsolescencia y el agotamiento habían reducido el costo de reemplazo. En particular, el autor opinó que el cálculo resultante habría llevado naturalmente al panel de valoración a una determinación de pérdida económica (valor de mercado de las estructuras destruidas sin considerar el valor del terreno).

Si bien el tribunal halló que no todas las definiciones de valor efectivo real son sinónimo de "indemnización", la póliza de Travelers por lo menos disponía una fórmula por la cual la verdadera indemnización podría haber sido el resultado.

En los últimos años, se ha debatido mucho si una aseguradora puede depreciar adecuadamente la mano de obra al calcular el valor efectivo real. Se iniciaron demandas colectivas en varios estados con el argumento de que las aseguradoras habían incluido indebidamente la mano de obra en la determinación de la depreciación y la medida del valor efectivo real resultante. Los tribunales se han pronunciado sobre ambos lados de la cuestión. El debate tiende a involucrar si los tribunales encuentran que el lenguaje de la póliza es inequívoco y/o si considera que un asegurado entendería razonablemente que la mano de obra se encuentra entre las categorías de componentes sujetos a depreciación. Como tal, es más probable que un tribunal permita la depreciación de la mano de obra si las pólizas de seguro lo permiten específicamente. Para evitar más litigios sobre esta cuestión, algunas aseguradoras han modificado sus pólizas para indicar específicamente que la depreciación puede aplicarse al costo estimado de mano de obra, entre otros conceptos. [12]

Si bien cabe afirmar que la desaprobación de la totalidad del valor de costo de reemplazo, tanto materiales como mano de obra, tiene sentido en el contexto de una póliza de indemnización, no todos los tribunales han permitido que la mano de obra se deprecie. Al fallar contra las aseguradoras, algunos tribunales sostuvieron que los términos "valor efectivo real" o "depreciación" son ambiguos.

A pesar de las decisiones de los tribunales que impiden la depreciación de la mano de obra, se puede utilizar un ejemplo sencillo respecto de la disminución del valor de mercado de un techo en dos propiedades para explicar por qué la depreciación de la mano de obra es necesaria conforme al principio de indemnización:

Hechos del escenario del ejemplo

Diferencial de valoración

Si bien el ejemplo anterior se entiende fácilmente cuando se trata del concepto de valores de bienes raíces, los desafíos legales y las interpretaciones de los tribunales a menudo han dado lugar a decisiones que desdibujan los límites entre el simple significado del concepto de indemnización y el cálculo del valor efectivo real. Es innegable que no depreciar la mano de obra en una reclamación de seguro dará por resultado que un asegurado quede en una posición mejor que el costo de dejar el techo "como nuevo" antes del siniestro. Si el asegurado tuviera la propiedad en el mercado antes de una pérdida por viento, simplemente reemplazaría el techo dañado, vendería la propiedad por un precio superior y quedaría en una posición económica mejor en la medida en que una aseguradora hubiera pagado el techo nuevo. Por supuesto, si bien los contratos de seguro con costo de reemplazo contemplan esta forma de mejora, las aseguradoras nunca tuvieron la intención de que los cálculos de valor efectivo real pudieran poner a un asegurado en una posición económica mejor de la que tenían antes de una pérdida.

El Tribunal de Apelaciones del Octavo Circuito, en un caso de depreciación de la mano de obra, explicó concisamente la cuestión de la indemnización: [13]

"La premisa básica del seguro de propiedad tradicional es el concepto de indemnización. El asegurado que sufre una pérdida cubierta tiene derecho a recibir el valor total, pero no más que el total, de la pérdida sufrida, para que se le restituya, pero sin colocarlo en un mejor estado que antes de la pérdida".

Mientras que el ejemplo anterior supone que el techo está totalmente deteriorado, los cálculos de valor efectivo real suelen considerar la edad efectiva o la vida útil restante de un componente del edificio, y luego deducen el costo para que el componente del edificio quede "como nuevo" en el momento de la pérdida. Por ejemplo, supongamos que una alfombra en una vivienda tiene una vida útil prevista de diez años. En el momento de la pérdida, la alfombra tiene cinco años y muestra signos de que estará totalmente deteriorada en cinco años. Por ende, tanto la edad efectiva como la vida útil restante indicarían que el valor de la alfombra se ha deteriorado en un 50 %. Está claro que si se considerara la disminución del valor de mercado de una propiedad, se aplicaría la tasa del 50 % al nuevo costo de la alfombra (incluido el material, la mano de obra y otros costos) para llegar al valor contributivo de la propiedad.

¿Por qué, entonces, debería variar el principio de indemnización de los principios y prácticas simples utilizados para determinar el valor de mercado?

La pérdida en el valor de mercado debido a cualquier riesgo es clara y absolutamente la pérdida económica sufrida por el dueño de la propiedad. Resulta interesante que el Servicio de Impuestos Internos, en su interpretación del Código Tributario de los Estados Unidos, entienda y reconozca el concepto de pérdida económica. En caso de una pérdida fortuita no asegurada, el contribuyente estadounidense está sujeto a las siguientes pautas del IRS: [14]

"Si su propiedad es una propiedad de uso personal o no está completamente destruida, el monto de su pérdida fortuita es la cantidad que sea menor entre:

· La base ajustada de su propiedad o

· La reducción en el valor justo de mercado de su propiedad como resultado del hecho fortuito"

Desde la perspectiva de la tributación, la expresión "la cantidad que sea menor" limita la deducción a la base ajustada, ya que el IRS reconoce que la pérdida económica no puede ser superior a la base del dueño de la propiedad en el momento de la pérdida. Está claro que el IRS basa su interpretación de la deducción impositiva para una pérdida no asegurada en el principio simple de indemnización, y no se dan instrucciones especiales con respecto a que la mano de obra sea depreciable en un cálculo de la reducción en el valor justo de mercado.

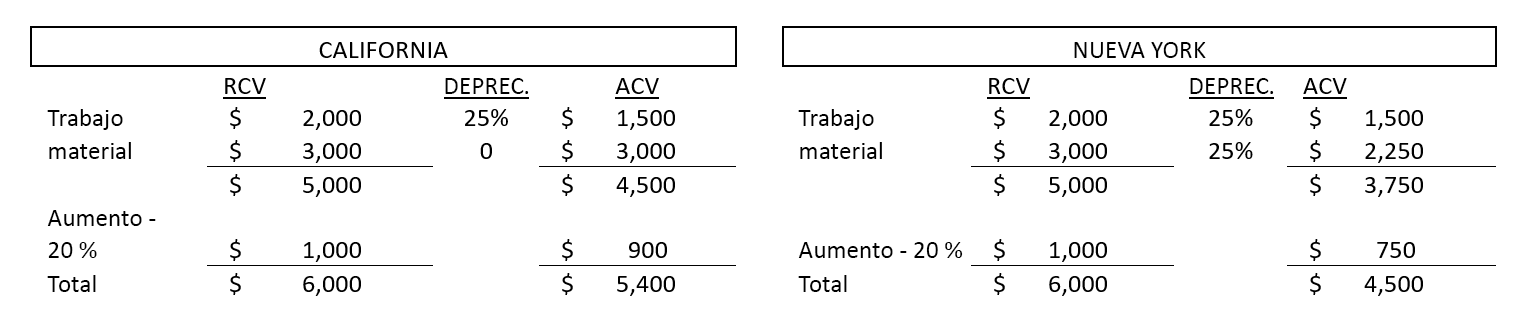

Quizás el ejemplo más evidente de cómo se ha abandonado el principio de indemnización sea el estudio del valor efectivo real en lo que respecta a California. Durante muchos años, California siguió la regla del valor de mercado. Esto cambió primero para pérdidas parciales y más recientemente para pérdidas totales a una regla de valor efectivo real que no guarda relación con el concepto de pérdida económica e indemnización. A fin de demostrar cuánto se ha apartado California del principio de indemnización, a continuación se incluye un ejemplo de cómo se calcula el valor efectivo real en una pérdida en la que se aplica la depreciación general del 25 % en California (que no permite la depreciación de la mano de obra) en comparación con un estado como Nueva York (que aplica la regla de evidencia general):

Como se muestra arriba, el cálculo del valor efectivo real en California lleva a una medida mayor.

Históricamente, las aseguradoras han concebido dos disposiciones de valoración básicas para proteger a los tomadores de seguros del riesgo de pérdida. La concesión básica histórica de la cobertura, el valor efectivo real, siempre se concibió como un método de valoración basado en la indemnización. La disposición de la valoración del costo de reemplazo se elaboró para permitir que el asegurado reemplace lo viejo por lo nuevo y quede en una condición mejorada.

Los estados nunca han concebido un método de valoración uniforme para aplicar a todas las pérdidas independientemente de la jurisdicción, y en sus intentos por aclarar el principio de indemnización, las aseguradoras han buscado aclarar el valor efectivo real en sus pólizas. Al hacerlo, las aseguradoras han proporcionado posiblemente una base para que los tomadores de seguros objeten el principio de indemnización inherente al significado previsto de valor efectivo real.

Esto ha generado amplios ataques al principio básico de indemnización. Las demandas colectivas son el vehículo que se utiliza actualmente para aumentar las medidas del valor efectivo real con respecto a la intención histórica original. Estas demandas han dado lugar a decisiones contradictorias y a una mayor incertidumbre. Esto, a su vez, plantea la pregunta de si existe un enfoque mejor para alcanzar la indemnización.

Un enfoque sería que las aseguradoras eliminaran el lenguaje de valor efectivo real en las pólizas y lo reemplazaran por una disposición de "indemnización" cuidadosamente redactada basada en la pérdida económica de valor, lo que no dejaría dudas en cuanto a la intención de resarcir al tomador del seguro, pero no más que resarcirlo, como la concesión de cobertura básica.

Alternativamente, tal vez las aseguradoras puedan definir más descriptivamente el valor efectivo real, sin dar lugar a cuestionamientos en cuanto a qué se incluye o no en su determinación. Esto incluiría una definición que elimina toda duda con respecto a que la obligación básica de una aseguradora es, como indicó adecuadamente el tribunal de McAnarney hace casi 100 años, hacer efectiva la indemnización completa. Esto devolvería a este principio básico del seguro de propiedad su intención original.

Jonathon C. Held es el Presidente ejecutivo de la Junta directiva de J.S. Held LLC, una empresa de consultoría global con más de 1,500 profesionales en cinco continentes. Durante sus más de 45 años en la empresa, Held ha sido responsable del crecimiento de la firma, que pasó de tener dos empleados a ser una compañía de consultoría multidisciplinaria con alcance internacional. Held se ha desempeñado como consultor y experto en numerosos casos de alto perfil y valor durante su carrera, incluidas muchas de las reclamaciones de propiedades de mayor valor de la historia. Ha estado a cargo de asignaciones en los 50 estados de los EE. UU., en más de 20 países y en los cinco continentes. Ha sido testigo experto y panelista encargado de resolución de conflictos en numerosos casos en todo Estados Unidos. Held también escribió muchos artículos publicados y fue orador en numerosas conferencias educativas, incluidas (entre otras) PLRB, LEA, ABA, la conferencia de Wind Network, Lloyds Market Association, y la conferencia de Property Insurance Coverage Group en Lloyds.

Puede contactarse con Jonathon enviando un correo electrónico a [email protected] o llamando al +1 516 621 2900.

[1] "Como nuevo" se calcula como una suma que proporcionará la misma utilidad y vida útil que tenía el componente del edificio cuando se instaló originalmente.

[2] McAnarney v. Newark Fire Ins. Co., 247 N.Y. 176, 159 N.E. 902 (1928)

[3] Esta situación aún existe en muchas áreas en la actualidad.

[4] La opinión del autor es que la aplicación adecuada de la regla de evidencia general requiere que el responsable de determinar los hechos determine el monto con que se indemnizará al tomador del seguro. Por lo tanto, la regla de evidencia general y la regla de valor de mercado deberían dar por resultado montos idénticos en casi todos los casos.

[5] Dickler v. CIGNA Property and Cas. Co., 957 F.2d 1088 (1992)

[6] Cabe señalar que el tribunal también opinó que en el sector de los seguros de propiedad, la depreciación se refiere comúnmente solo a la depreciación "física", y que se ignora la definición ampliamente aceptada de que la depreciación es una "pérdida de valor por cualquier causa".

[7] En última instancia, Dickler pretendió ceder sus derechos para cobrar el valor de costo de reemplazo a una escuela privada sin fines de lucro, como una "donación benéfica". Sin embargo, Cigna consiguió que un tribunal resolviera que esos derechos no podían cederse.

[8] Antes del 9/11, el corredor de seguros de WTC Properties, Willis, estaba negociando que el mercado adoptara su formulario manuscrito personalizado "Wilprop". El tribunal determinó que este formulario tenía una redacción sobre incidentes que limitaba a las aseguradoras "Wilprop" a un solo incidente. Un juicio finalmente determinó qué aseguradoras habían vinculado la cobertura al formulario "Wilprop".

[9] El autor fue inicialmente un experto en valoración sobre valor de costo de reemplazo y valor efectivo real para las aseguradoras interesadas y, finalmente, se convirtió en tasador de parte en la "valoración" de la pérdida demandada por una aseguradora (Allianz). Debido a que el tomador del seguro rechazó la demanda de valoración, se entabló una batalla legal respecto de si correspondía una valoración. Finalmente, el tribunal falló a favor de Allianz y las aseguradoras de "2 incidentes" participaron en la valoración con el asegurado.

[10] Se determinó que el valor de transacción de $3.200 millones del alquiler de 99 años era el valor de mercado. Después de restar el terreno restante, el valor de mercado del edificio destruido era significativamente menor que el valor de transacción. El asegurado no incurrió en gastos de remoción de escombros como parte de la limpieza del sitio, cuyo costo fue asumido por el gobierno. El autor fue declarado como experto en el litigio, antes de la valoración.

[11] SR Intern. Business Ins. Co. Ltd. v. World Trade Center..., 445 F.Supp.2d 320...

[12] Véase también Definición de la indemnización en el contexto de los cálculos del valor efectivo real - 2.a edición. Jonathon C. Held y Heidi H. Raschke - 2020

[13] In re: State Farm Fire & Cas. Co., 872 F.3d 567,573 (8.° Cir. 2017)

Describimos una forma clara y lógica de proceder para resolver conflictos mediante la disposición de tasación de la póliza de seguro.