Perspectivas

J.S. Held adquiere Shechter & Everett para expandir los servicios de contabilidad forense en litigios de derecho de familia en Florida

LEER MÁSLa excomisionada de la Comisión de Bolsa y Valores (SEC), Allison Herren Lee, dio un discurso de apertura magistral y muy esclarecedor en la edición 2021 de la conferencia nacional de la Society for Corporate Governance, donde habló sobre las responsabilidades cada vez mayores de las juntas con respecto a la supervisión de riesgos y las divulgaciones relacionadas con cuestiones de ESG. La comisionada Lee, quien se especializó en temas ambientales, sociales y de gobierno corporativo (ESG) durante su tiempo en la SEC, ofreció a los miembros de la junta una perspectiva enfocada en sus obligaciones. Cabe destacar algunos de los conceptos que expuso:

"Las juntas también juegan un papel importante en la supervisión de otros tipos de divulgaciones hechas fuera de los estados financieros. Estas divulgaciones también pueden tener que ver con cuestiones de ESG. Por ejemplo, la guía climática 2010 de la SEC identifica múltiples requisitos de divulgación existentes, principalmente la discusión y análisis de la administración, que pueden dar lugar a obligaciones de divulgación climática. La actualización reciente de la SEC al ítem 101 de la regulación S-K identifica en especial el capital humano como un tema de divulgación potencialmente importante. Además, existe un requisito en virtud del ítem 407(h) de la regulación S-K para la divulgación del rol de la junta en la supervisión de riesgos de una empresa, lo que en muchos casos podría incluir riesgos de cambio climático. Estos son solo algunos de los requisitos federales existentes al día de hoy, que implican la participación y el compromiso de la junta en cuestiones climáticas y de ESG".

Como señaló la comisionada Lee, estas son solo algunas de las obligaciones de una junta. La actualización del ítem 101 de la S-K mencionado anteriormente es un excelente ejemplo de cuán amplias pueden ser las obligaciones de ESG. Estas amplias obligaciones de ESG pueden dar lugar a nuevas responsabilidades.

Además, recién comienzan a aparecer litigios novedosos en torno a las responsabilidades de los directores por no cumplir con sus obligaciones estatutarias de ESG. Precisamente este año, ClientEarth, una organización no gubernamental (ONG) y accionista de Royal Dutch Shell, PLC, dio aviso de un reclamo derivado, uno en nombre de la sociedad, contra los miembros de la junta por no actuar de acuerdo con sus deberes generales, según lo previsto en los arts. 170 a 177 de la Ley de Sociedades del Reino Unido de 2006.

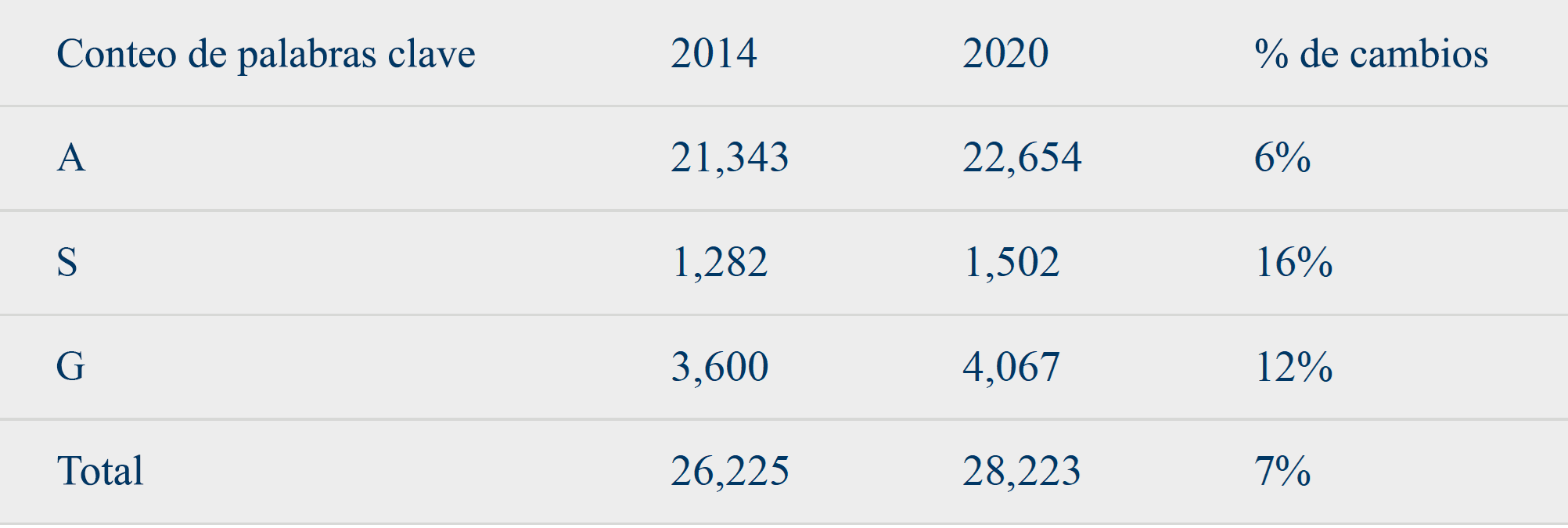

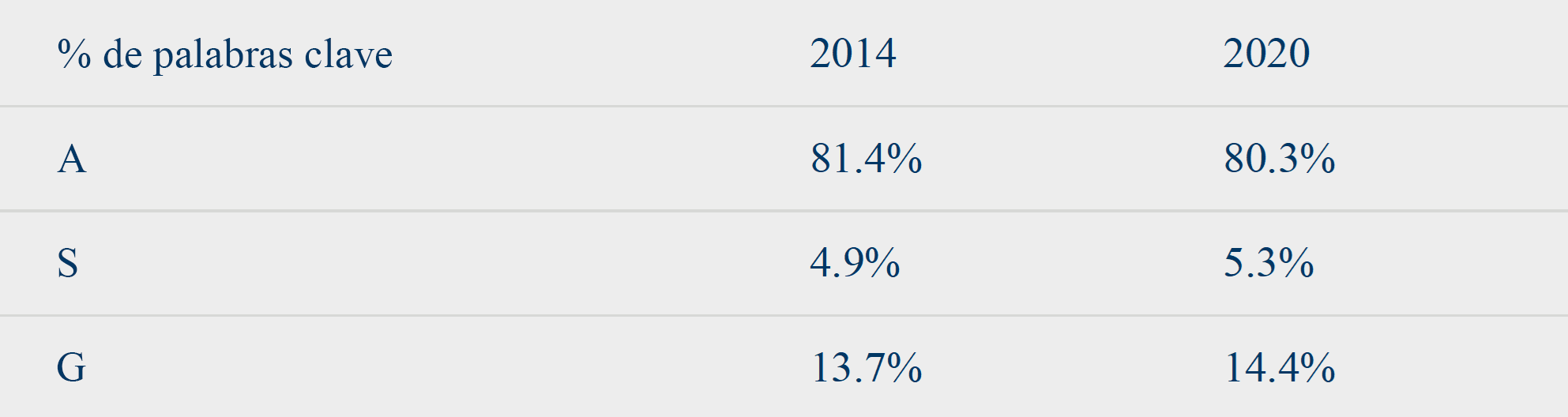

HSBC Holdings publicó un interesante análisis de las referencias a ciertas palabras clave de ESG en las presentaciones anuales de las empresas del índice S&P 500 y los cambios entre 2014 y 2020.[1] A continuación, se muestran dos gráficos del análisis de HSBC. Como era de esperar, las referencias a palabras clave de ESG han aumentado. Las referencias "E" son las más importantes, le siguen las "G" y las "S" son solo una fracción de las referencias generales de palabras clave. La búsqueda de palabras clave en las presentaciones anuales revela que las referencias "E" tienen más peso, pero es factible que las empresas y sus juntas necesiten un enfoque adicional en torno a cuestiones sociales y de gobierno corporativo. Los comentarios de la comisionada Lee sobre el capital humano le recuerdan a la industria que la "S" y la "G" merecen el mismo tratamiento que la "E". Estos temas pueden presentar mediciones más difíciles de definir, por lo que les cuesta más a los contadores e ingenieros calificarlos y cuantificarlos.

Aunque la SEC fundó su Grupo de Trabajo sobre Clima y ESG en la División de Cumplimiento en marzo de 2001, los ejemplos de la aplicación de la SEC en torno a ESG se remontan a casi 15 años.[2] La aplicación de la SEC se centró históricamente en el fraude[3]; los documentos de acusación más recientes se relacionan con omisiones y declaraciones erróneas relacionadas con cuestiones de ESG. Si bien muchas acciones de cumplimiento de la SEC involucran a corredores de bolsa menos sofisticados, algunas de las compañías más grandes también han tenido que enfrentar cargos por problemas de ESG.[4]

Los ejemplos anteriores ciertamente no son las únicas áreas de ESG que le interesan a la SEC. El video del camión rodante de Nikola y las actividades en las redes sociales de su CEO, Trevor Milton, disgustaron a la SEC. A raíz del interés en el modo en que las empresas interactúan con el público a través de las redes sociales, la SEC brinda orientación, tanto a las propias empresas [5] como a los asesores de inversión registrados [6] que interactúan habitualmente con el público. En última instancia, el enfoque de la SEC en la aplicación de ESG y las obligaciones relacionadas de las juntas son las que mantendrán estas cuestiones en el centro de las discusiones corporativas de alto nivel.

En J.S. Held, continuaremos observando el desarrollo de ESG en la SEC y en todas las entidades.

Le agradecemos a John Peiserich por aportar su conocimiento y experiencia, que fueron de gran ayuda en esta investigación.

John Peiserich es vicepresidente ejecutivo y líder de la práctica de Medioambiente, Salud y Seguridad. Con más de 30 años de experiencia, John ofrece servicios de consultoría y servicios expertos para la industria pesada y estudios de abogados de todo el país, centrándose en el petróleo y el gas, la energía y los servicios públicos. Además, ha actuado como perito en procedimientos de arbitraje y en tribunales estatales y federales. Tiene una vasta experiencia en la evaluación del riesgo asociado a las obligaciones de cumplimiento potenciales y continuas, en el desarrollo de estrategias en torno a esas obligaciones y en la aplicación de una estrategia de cumplimiento centrada en el cliente. El Sr. Peiserich tiene designaciones como monitor independiente a través del Programa de Suspensión e Inhabilitación de la Agencia de Protección Ambiental (EPA). Apoya habitualmente a sus clientes en la elaboración de normas y en cuestiones legislativas relacionadas con la energía, el medioambiente, el petróleo y el gas, y otras cuestiones relacionadas.

Puede comunicarse con John escribiendo a [email protected] o llamando al +1 504 360 8373.

[1] https://www.gbm.hsbc.com/insights/markets/trends-in-esg-disclosure-in-10-ks

[2] Procedimiento administrativo de la SEC N.° IA-2761. Pax World Management Corp. resolvió los cargos de la SEC alegando que compró al menos 10 valores prohibidos por las restricciones de inversión socialmente responsables, en contra de las declaraciones a los inversores y las juntas de los fondos en cuestión.

[3] Ejemplo: caso Securities and Exchange Commission v. Ronald Van Den Heuvel, et al., No. 17-cv-1261. Comprar entradas para los Green Bay Packers con fondos de inversionistas está mal, pero si, además, se miente sobre el proceso, eso llamará la atención de la SEC.

[4] BP fue acusada en 2012 por el derrame de petróleo de Deepwater Horizon, Fiat/Chrysler fue sujeta en 2020 a una orden de cese y desistimiento relacionada con afirmaciones de emisiones, y Vale S.A. fue acusada en abril de 2022 por afirmaciones falsas y engañosas en cuanto a la seguridad de las represas.

[5] https://www.sec.gov/news/press-release/2013-2013-51htm

[6] https://www.sec.gov/about/offices/ocie/riskalert-socialmedia.pdf

La recopilación y el informe de datos ambientales, sociales y de gobierno corporativo ("ESG") se encuentran entre las obligaciones corporativas más cambiantes, más vigiladas y más complicadas de la actualidad. Curiosamente, en los Estados Unidos, actualmente no existe un controlador ESG de la SEC específico...