Perspectivas

J.S. Held adquiere Shechter & Everett para expandir los servicios de contabilidad forense en litigios de derecho de familia en Florida

LEER MÁSHierba, marihuana, porro, Mary Jane, ganja; el cannabis tiene tantos nombres como métodos de consumo. Independientemente del nombre que se use, el cannabis es ilegal a nivel federal y está incluido en el Anexo 1 de la Ley de Sustancias Controladas ("CSA"), junto con otras sustancias como la heroína, el fentanilo y las metanfetaminas. [1] Es un delito federal cultivar, poseer o vender cannabis.

A pesar de ser ilegal desde el punto de vista federal, la "fiebre verde" ha tomado al país por asalto, lo que ha generado la legalización de la venta y del uso de cannabis para fines médicos o recreativos en 36 estados de los EE. UU. y el Distrito de Columbia.[2] En consecuencia, las empresas relacionadas con el cannabis ("CRB"), tanto de forma directa como indirecta, están creciendo a un ritmo vertiginoso. En 2019, se estima que los ingresos de las ventas de cannabis para uso médico y para adultos en los EE. UU. alcanzaron los $10.6 mil millones a $13 mil millones y se estima que alcanzará casi $37 mil millones en 2024. [3]

Debido a que la venta de cannabis es ilegal a nivel federal, las instituciones financieras enfrentan un dilema cuando deciden brindar servicios a las CRB. ¿Deberían asumir un riesgo legal significativo al prestar servicios o permanecer fuera del mercado y perder una oportunidad de ingresos significativa? Hasta ahora, la gran mayoría de las instituciones financieras no han estado dispuestas a correr el riesgo, lo que ha provocado una escasez de opciones para las CRB. Hasta hace poco, los operadores de "cannabusiness" tenían pocas opciones de servicios financieros, pero los tiempos están cambiando.

Este artículo analizará las tendencias actuales en la industria bancaria para CRB. Abordaremos las diferencias de legalidad en el ámbito estatal y federal, las complejidades en el uso de efectivo comparado con el de monedas digitales, las medidas del Congreso que afectan a la industria bancaria y las CRB, y los cambios en las operaciones bancarias. El auge de la legalización estatal del cannabis en los últimos años ha tenido un fuerte efecto dominó en toda la economía de EE. UU. y ha afectado a muchas industrias de forma directa e indirecta. Comprender las repercusiones para las instituciones financieras que hacen negocios con una CRB es complejo y necesario.

El blanqueo de dinero es el proceso que se utiliza para ocultar la existencia, el origen ilegal o la aplicación ilegal de fondos.[4] En 1986 el Congreso promulgó la Ley de Control de Blanqueo de Dinero ("MLCA"), que establece que es un delito federal participar en ciertas transacciones financieras y monetarias con el producto de "actividad ilegal especificada".[5] Según la MLCA, las transacciones de las CRB son transacciones técnicamente ilegales.

Por lo tanto, las instituciones financieras se enfrentan al riesgo de violar la MLCA si eligen hacer negocios con CRB, incluso en los estados donde se permiten las operaciones de cannabis. Además, las instituciones financieras también podrían enfrentar responsabilidad penal en virtud de la Ley de Secreto Bancario ("BSA") por no identificar o informar transacciones financieras que involucren ganancias para negocios de cannabis que operan legalmente conforme a la ley estatal. [6]

En resumen, debido a que el cannabis es ilegal a nivel federal, el procesamiento de fondos derivados de las CRB podría considerarse como una ayuda e instigación a la actividad delictiva o al lavado de dinero. Sin embargo, los estados comenzaron a legalizar el cannabis en 1996, y para el año 2009, trece estados tenían leyes que permitían la posesión y el consumo de cannabis.[7] A pesar de esta legislación, las autoridades federales continuaron haciendo cumplir de manera agresiva las leyes federales sobre el cannabis.[8] Eso cambió durante el gobierno de Obama cuando, poco después de ser elegido, el presidente Obama declaró que su gobierno no perseguiría a las CRB legales que cumplieran con las leyes estatales.[9] En un intento por brindar claridad en este ambiente turbio, a partir de 2009, el Departamento de Justicia ("DOJ") emitió tres memorandos diseñados para guiar a los fiscales federales en esta área. Sin embargo, ninguno de los memorandos del DOJ emitidos desde 2009 hasta 2013 abordó posibles delitos financieros relacionados con la venta o distribución legal de cannabis en los estados que permiten el uso de cannabis medicinal o recreativo.

Para ayudar a las instituciones financieras a hacer frente a las posibles implicancias delictivas financieras de las CRB bancarias, en 2014, la red Financial Crimes Enforcement Network ("FinCen") emitió una guía que aclara cómo las instituciones financieras pueden realizar negocios con CRB y mantener el cumplimiento de sus requisitos de la BSA ("Guía 2014").[10] Según la Guía de 2014, las instituciones financieras pueden optar por interactuar con las CRB en función de factores específicos de cada institución, incluidos los objetivos comerciales de la institución, los riesgos evaluados asociados con la oferta de dichos servicios y la capacidad de la institución para administrar esos riesgos de manera efectiva.

La Guía de 2014 requiere que las instituciones financieras que opten por brindar servicios a CRB diseñen e implementen una revisión exhaustiva de la diligencia debida del cliente que incluya, en parte, analizar las licencias de la entidad, comprender a fondo las operaciones comerciales de la entidad y supervisar de forma continua a la entidad.[11] Además, las instituciones financieras deben presentar un Informe de Actividad Sospechosa ("SAR") por cada transacción que procesan para una CRB, en caso de que opten por aceptar el negocio.

Aunque la Guía de 2014 describe un camino para que las instituciones financieras se relacionen con las CRB, no cambia la ley federal y, por lo tanto, no elimina el riesgo legal para las instituciones financieras.[12] Por su propia naturaleza, la Guía de 2014 fue una solución temporal, sujeta a cambios de opinión de diferentes gobiernos, como lo demuestra el hecho de que los tres documentos de orientación del DOJ mencionados anteriormente fueron rescindidos por el entonces fiscal general Jeff Sessions el 4 de enero de 2018.[13] La postura del DOJ podría cambiar una vez más durante el gobierno de Biden. Se ha registrado que Biden está a favor de la despenalización, y el fiscal general Merrick Garland ha declarado que, si se confirma, despriorizará la aplicación de delitos de cannabis de bajo nivel. Garland también cree que utilizar los limitados recursos gubernamentales para lograr el enjuiciamiento de los delitos relacionados con el cannabis en los estados donde el cannabis es legal no tiene sentido.[14]

Debido a la incertidumbre y al alto riesgo, la mayoría de los bancos siguen sin estar dispuestos a prestar servicios a las CRB. Aquellos que prestan servicios a CRB cobran tarifas exorbitantes (no son poco frecuentes las tarifas de $750 a $2,500 o más por cuenta por mes), lo que excluye a muchos operadores más pequeños del mercado de servicios financieros.

Los operadores de cannabis han descubierto que el viejo proverbio "el dinero en efectivo manda" no es necesariamente cierto cuando se trata del espacio del cannabis. Las CRB sin banco se ven obligadas a utilizar efectivo para pagar los gastos comerciales, lo que puede ser particularmente difícil. Las empresas de servicios públicos, las empresas de nómina y las autoridades fiscales son solo algunos de los proveedores a los que es difícil, si no imposible, pagarles en efectivo. Por ejemplo, los operadores de cannabis han sido rechazados de las oficinas del IRS al intentar pagar grandes obligaciones fiscales federales en efectivo. Del mismo modo, los operadores de cannabis no han podido utilizar empresas de procesamiento de nóminas para administrar la nómina y los beneficios de sus empresas porque los procesadores no aceptan efectivo. Las CRB no pueden usar Amazon u otros minoristas en línea para comprar equipos y suministros comerciales porque los proveedores en línea no pueden aceptar efectivo.

Debido a que operar con efectivo es muy difícil, los operadores de CRB buscan soluciones alternativas, como el uso de tarjetas de crédito/débito personales para comprar equipos y suministros comerciales. Sin embargo, esto no elimina el problema del efectivo, porque el titular de la tarjeta de crédito probablemente tendrá que aceptar efectivo como reembolso. Además, dichas transacciones podrían considerarse un intento de ocultar la naturaleza de la transacción o su relación con una CRB, lo que podría interpretarse como blanqueo de dinero.

Algunas CRB sin banco intentan eludir el sistema obteniendo cuentas bancarias a nombre de compañías de administración u otras entidades que están a un paso del negocio real. Si bien los operadores de CRB a menudo eligen esta ruta en un esfuerzo por agilizar el negocio y operar fuera de las sombras, nuevamente entran en conflicto con las leyes bancarias. Transferir transacciones financieras relacionadas con el cannabis a otra entidad es en realidad la definición misma de blanqueo de dinero, que, como se señaló anteriormente, se define como el proceso utilizado para ocultar la existencia o el origen de fondos "ilegales".

Además de las dificultades para realizar pagos o comprar suministros comerciales, operar en un entorno con mucho efectivo plantea importantes riesgos de seguridad para los operadores de cannabis. Las CRB a menudo tienen grandes sumas de dinero en el sitio y transportan grandes sumas de efectivo cuando compran productos o pagan facturas, lo que los convierte en blanco de robos. En 2017, hubo una serie de robos en dispensarios en el área metropolitana de Phoenix, incluido uno en Bloom Dispensary que tuvo lugar durante el horario de atención.[15]

Administrar todo ese efectivo también aumenta el costo de hacer negocios, ya que aumenta los costos de mano de obra, seguros y seguridad. El efectivo debe contarse y volver a contarse, lo que puede llevar mucho tiempo al personal, sin mencionar el tiempo que lleva entregar los pagos físicos en efectivo en una amplia área geográfica.

Irónicamente, la falta de servicios bancarios disminuye significativamente la transparencia y nubla las aguas del cumplimiento, ya que operar estrictamente en efectivo facilita la manipulación de los resultados financieros informados.

En los últimos años, el Congreso ha tomado varias medidas para aprobar una legislación diseñada para abordar la división estatal/federal sobre el cannabis, lo que probablemente despejaría el camino para que las instituciones financieras presten servicios a las CRB. Estas medidas incluyen:

Sin embargo, el clima en Washington DC no permitió que ninguna de estas iniciativas fuera aprobada por ambas cámaras del Congreso.

La industria del cannabis tiene nuevas razones para creer que la reforma está en el horizonte con el cambio de liderazgo político en la Casa Blanca y el Senado. El recién nombrado líder de la mayoría del Senado, Chuck Schumer, se comprometió recientemente a hacer de la reforma federal del cannabis una prioridad, y el presidente Biden parece comprometido con la despenalización, reviviendo la esperanza de que se apruebe una de estas leyes.

A pesar de que hay pocas protecciones formales para las instituciones financieras, y se desconoce el cronograma para una solución legislativa, cada vez más bancos está trabajando con operadores de cannabis.

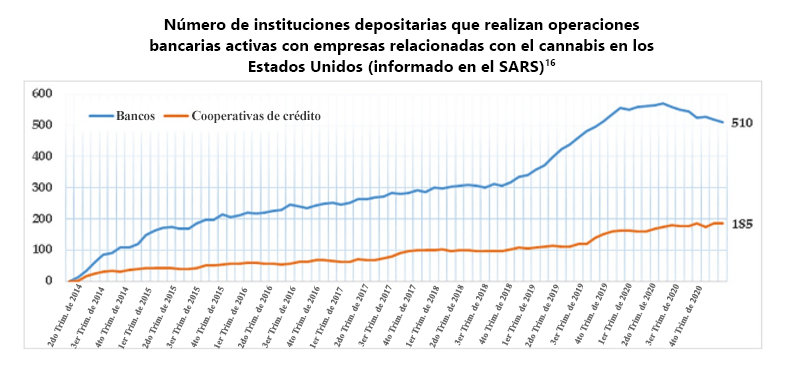

Según las estadísticas de FinCen, al 30 de junio de 2020, había aproximadamente 695 instituciones financieras involucradas activamente con CRB. Cabe señalar que estas estadísticas se basan en las presentaciones de SAR, que los bancos deben presentar cuando se sospecha que una cuenta o transacción está afiliada a una CRB. Sin embargo, algunos de estos SAR pueden haberse generado sobre una actividad sospechosa genuina en lugar de una transacción con un cliente de cannabis conocido.

Podría decirse que hay más instituciones bancarias que nunca que ofrecen servicios a las CRB. Los desafíos para las CRB son (1) encontrar una institución que esté dispuesta a ofrecer servicios; (2) crear/mantener un régimen de cumplimiento que sea aceptable para esa institución; y (3) minimizar el costo, dadas las altas tarifas asociadas con este tipo de cuentas.

La brecha entre la necesidad de operaciones bancarias de las CRB y las escasas y costosas ofertas de los proveedores de servicios financieros al sector ha creado una oportunidad para los Agentes de Servicios Financieros especializados. Los Agentes de Servicios Financieros ("Agentes") trabajan con instituciones financieras y CRB y se especializan en proporcionar una estructura de cumplimiento que satisfaga las necesidades de las instituciones financieras, facilitando que las CRB encuentren un banco.

Estos Agentes realizan un exhaustivo proceso de debida diligencia que cumple con la BSA sobre los solicitantes para garantizar que los clientes potenciales sigan la guía de FinCen requerida para recibir servicios bancarios. Después de completar el proceso de debida diligencia, los Agentes conectan a las CRB con las instituciones financieras que están dispuestas a hacer negocios con ellas y proporcionan cuentas corrientes/de ahorro, capacidad para emitir cheques y cuentas de procesadores comerciales. Estos Agentes a menudo brindan servicios adicionales, como vehículos blindados y servicios de bóveda de efectivo. Algunos Agentes también ofrecen selección de proveedores, aprobando previamente a los proveedores antes de que se pueda realizar cualquier pago.

Uno de esos agentes, Safe Harbor Private Banking, comenzó como un proyecto implementado por el Director Ejecutivo de Partners Credit Union en Denver, Colorado, quien se propuso diseñar un programa de servicios bancarios de cannabis que permitiría a Partners hacer negocios con CRB de Colorado.[1] El programa tuvo éxito y desde entonces se ha expandido a otros estados que han legalizado el cannabis. Otros agentes incluyen Dama Financial y NaturePay.

Si bien estos servicios ofrecen esperanza para muchas CRB, la desventaja es el costo. Estos servicios realizan las operaciones necesarias para encontrar, abrir y mantener una cuenta bancaria que cumpla con las leyes; sin embargo, los costos de cumplimiento siguen siendo altos, lo que excluye a algunos operadores pequeños del mercado.

La moneda digital también se está abriendo camino en el mundo del cannabis. La moneda digital, o criptomoneda, es un medio de intercambio que utiliza un libro mayor descentralizado para registrar transacciones, también conocido como blockchain. Uno de los mayores beneficios del blockchain es que es un libro de contabilidad digital incorruptible y seguro que se utiliza para transacciones financieras, entre otras cosas.[2] La tecnología de blockchain ofrece a las CRB un registro de auditoría transparente e inmutable para transacciones comerciales y financieras. En los últimos años, han surgido varias criptomonedas específicas de cannabis, tales como PotCoin, CannabisCoin y DopeCoin, entre otras.

En julio de 2019, Arizona aprobó la startup de criptomonedas ALTA para ofrecer servicios a los operadores de cannabis medicinal del estado.[3] ALTA se describe a sí misma como un "club de pagos digitales donde las empresas que hacen un uso intensivo de efectivo se pagan entre sí mediante tokens digitales en lugar de efectivo".[4] Los miembros de ALTA compran tokens digitales que se utilizan para pagar a otros miembros mediante un sistema patentado basado en blockchain. Los tokens se pueden canjear por dólares estadounidenses a una tasa estable de 1:1, y las CRB no necesitan una cuenta bancaria para participar en el programa de ALTA.

ALTA propone recoger el efectivo de los miembros y cambiarlo por tokens, que luego se utilizan para pagar a otros miembros por bienes y servicios. Los tokens se pueden canjear por dinero en efectivo en cualquier momento.[5] La empresa ha sido aprobada por el Fiscal General del Estado de Arizona, y uno de los primeros miembros que esperan conseguir es el Departamento de Hacienda de Arizona ("ADOR"). La inclusión del ADOR en el programa permitiría a los miembros del dispensario pagar los impuestos estatales de forma digital en lugar de transportar grandes cantidades de efectivo a las oficinas del ADOR.

De manera similar, Nevada contrató recientemente a Multichain Ventures para suministrar una solución de moneda digital a la industria del cannabis de Nevada. El Proyecto de Ley 466 de la Asamblea de Nevada requiere que el estado cree un programa piloto para diseñar un sistema de "circuito cerrado" como Venmo en un intento por reducir las transacciones en efectivo en el sector del cannabis. Al igual que ALTA, el sistema propuesto de Nevada convertirá el efectivo en tokens que sirven para que luego los participantes del sistema hagan negocios entre ellos.[6]

Si bien ambas propuestas son prometedoras para las CRB de Arizona y Nevada, se desconoce en cuánto tiempo, o si, estas ofertas estarán en línea. La acción sobre la reforma del cannabis a nivel federal puede hacer que estas opciones sean discutibles.

Aunque los estados están legalizando el cannabis de una forma u otra en cantidades cada vez mayores, el hecho de que el cannabis siga siendo ilegal a nivel federal plantea una barrera importante para acceder al mercado de servicios financieros para las CRB. Si bien la mayoría de los bancos todavía se muestran reacios a ofrecer servicios a esta industria en rápido crecimiento, hay más bancos que nunca dispuestos a participar en la industria del cannabis. Los cambios recientes en el liderazgo en Washington DC ofrecen una perspectiva positiva para la reforma del cannabis a nivel federal.

A medida que la "fiebre verde" continúa envolviendo al país, las opciones de servicios financieros disponibles para las CRB están creciendo lentamente. Ahora hay muchas opciones nuevas disponibles para ayudar a las CRB a encontrar un banco, desarrollar programas de cumplimiento y gestionar los problemas relacionados con el efectivo que encuentran la mayoría de las CRB. Sin embargo, estas soluciones pueden estar fuera del alcance del pequeño operador consciente de su presupuesto. Además, hay una serie de soluciones de criptomonedas diseñadas específicamente para CRB; sin embargo, aún se desconoce cuándo, o si, estas soluciones ganarán tracción significativa.

Le agradecemos a Paula Durham por aportar su conocimiento y experiencia, que fueron de gran ayuda en esta investigación.

Paula Durham es directora de J.S. Held, y se especializa en asesoramiento estratégico. Con sus títulos de CFE y CCCE, es una experta en el campo emergente de la regulación y la inversión en el sector del cannabis. Paula ha realizado complejas revisiones de cumplimiento, investigaciones de fraude, investigaciones de la FCPA y apoyo en litigios en una amplia variedad de industrias, incluidos servicios de defensa, petroleros, fabricación y marihuana medicinal. Tiene una amplia experiencia en gestión de quiebras, investigaciones contables, garantía de cumplimiento, soporte en litigios y mejora de procesos.

Puede comunicarse con Paula escribiendo a [email protected] o llamando al +1 602 279 7505.

La legalización estatal del cannabis (marihuana) para uso médico y/o recreativo ha generado muchas preguntas sobre la preocupación por exposición y prueba de drogas (p. ej.: qué constituye una prueba positiva de cannabis y cómo se relacionan los resultados con impedimentos)...

Algunos de los reclamos más grandes y complejos que afectan a las bodegas involucran la destrucción y el daño del inventario de vinos. En este documento, examinamos los impactos de los incendios forestales en las bodegas de California y discutimos cómo el vino puede verse...

El propósito de este artículo es analizar algunos de los principales asuntos de trabajo y financieros en los que se centran los contadores forenses, que incluyen las investigaciones de fraude y los reclamos de seguros y de qué manera ellos aportan un valor único al proceso...